不動産名義変更手続センターでは、相続や贈与時の土地・家・マンションなどの不動産名義変更手続きについて、お客さまを完全サポートいたします!

【全国対応】【年間2000件を超える相談実績】【相談無料】書類収集から申請まで面倒な作業はワンストップで全てお任せください!明確でシンプルな料金体系

受付時間 | 9:00〜18:00 (土日祝を除く) |

|---|

土地の相続手続きを司法書士が完全ガイド|相続登記から税金、売却まで

土地の相続手続き(要点まとめ)

● 押さえるべき主な流れ:死亡届(7日以内)→ 遺言確認・相続人/財産の調査 → 相続放棄等の判断(3か月以内)→ 所得税の準確定申告(4か月以内)→ 遺産分割協議 → 相続登記(取得を知った日から3年以内)→ 相続税申告(10か月以内)→ 固定資産税は所有後毎年。

● 相続登記は2024年4月1日から義務化:所有権の取得を知った日から3年以内に登記する義務があります(不動産登記法第76条の2)。正当な理由なく怠ると10万円以下の過料(同法第164条第1項)の対象となります。

● 登録免許税 = 固定資産税評価額 × 0.4%:相続登記時に法務局へ納付する税金です。評価額1,500万円の土地なら6万円。贈与は原則2.0%、土地売買は本則2.0%(時限軽減で1.5%の期間あり)と比べて相続は優遇されています。

● 相続税の基礎控除 = 3,000万円+600万円×法定相続人数:控除内なら原則申告不要。土地評価は路線価が定められている地域は路線価方式、ない地域は倍率方式。申告期限は相続開始を知った日の翌日から10か月以内。

● 相続した土地の選択肢:①利用(住居・事業)/②売却(取得費不明なら売却価格の5%しか引けないため要注意)/③活用(賃貸・駐車場)/④相続放棄または相続土地国庫帰属制度(2023年4月27日施行)。共有のまま放置は将来のトラブルの元です。

● 空き家の解体は要注意:住宅用地は200㎡まで小規模住宅用地として固定資産税の課税標準が最大1/6に軽減されています。家屋を解体すると軽減が外れて翌年度以降の土地の固定資産税が増額するため、売却前後どちらで解体するかの判断が重要です。

● 司法書士に依頼すれば登記まで完結:戸籍収集・遺産分割協議書作成・相続登記まで一括対応します。当センターの司法書士報酬は66,000円〜(不動産の件数・相続人数・数次相続の有無で加算/戸籍取得費・郵送費等の実費は別途)。年間2,000件超の相談実績で全国対応。

ご家族が亡くなられ、土地を相続することに。突然のことで、何から手をつけていいか分からない。そんな方も多いのではないでしょうか。

このページでは、土地相続に必要な手続きの全体像から、複雑な税金の話、相続した土地の売却など将来の選択肢まで、専門家である司法書士が網羅的に解説します。

土地の相続について、相続登記の手続き全体の流れから知りたい方は→ 相続登記とは?手続きの全体像を見る

土地の相続は、単に名義を変えるだけの手続きではありません。

①手続き、②税金、そして③将来の選択肢という3つの重要な柱で構成されています。この3つを正しく理解し、適切な順序で進めることが、円満な相続と将来の安心につながります。

手続きの期限が迫っている、何から始めればいいか全くわからないなど、お急ぎの場合はすぐにご相談ください。当センターでは無料相談を承っております。

【目次】

~各項目の詳細については上記をクリックしてください~

土地相続の全手順:ステップ・バイ・ステップ解説

土地の相続手続きは、死亡届の提出から始まり、様々な期限が設けられています。一つのステップが遅れると、後の手続きに影響が出ることもあります。

ここでは、相続発生から完了までを全8ステップに分けて、時系列に沿って解説します。

死亡直後の手続き

故人が遺言書を残しているかどうかが出発点

遺言書の確認

相続人の確定

戸籍謄本等を取得し、相続人を調査・確定

相続財産の調査

遺産の分配を話し合い、遺産分割協議書を作成

相続方法の決定

法務局へ相続登記の申請、相続人の名義に変更

遺産分割協議

不動産会社に依頼し、査定、販売活動、購入希望者と交渉

相続登記

法務局へ相続登記の申請、相続人の名義に変更

相続税の申告

相続税の申告・納税(相続から10ヶ月以内※)

毎年の固定資産税

相続した翌年から納付が必要となります。

ステップ1:死亡直後の手続き(死亡後〜7日以内)

相続は、ご家族が亡くなられた瞬間から始まります。まず行うべきは、死亡を法的に確定させる手続きです。

①死亡診断書を受け取る

医師から「死亡診断書」を発行してもらいます。これは死亡を証明する最初の公式書類で、この後のすべての手続きに必要です。

(ポイント)

保険金請求や年金手続きなど様々な場面で使うため、複数コピーを取っておきましょう。

②死亡届を提出する(7日以内)

死亡診断書を持って、7日以内に市区町村役場へ「死亡届」を提出します。

提出先: 次のいずれかの役場

- 故人の本籍地

- 死亡地

- 届出人の所在地

(注意)

正当な理由なく遅延すると、期限を過ぎると過料が科される可能性があります。

同時に火葬許可申請書も一緒に提出し、「火葬許可証」を取得しておきます。

ステップ2:遺言書の確認と相続人の確定

相続財産を誰が受け継ぐのか。ここでの調査が不十分だと、後の手続きがすべて無効になる可能性があります。最も重要なステップです。

①遺言書の有無を確認する

まず、故人が遺言書を残していないか確認します。有効な遺言書があれば、その内容が法定相続より優先されます。

遺言書の種類

- 自筆証書遺言:本人が手書きで作成

- 公正証書遺言:公証役場で作成

(重要な注意点)

自宅などで見つけた遺言書が封印されている場合、勝手に開封してはいけません。家庭裁判所で「検認」という手続きが必要です。

②法定相続人を確定する

遺言書がない場合、法律で定められた相続人(法定相続人)が財産を相続します。

必要な調査はは、故人の出生から死亡までのすべての戸籍謄本を取得します。

- 戸籍謄本

- 除籍謄本

- 改製原戸籍謄本

(なぜ徹底調査が必要か)

相続人が一人でも漏れていると、その後の遺産分割協議が無効になり、すべてやり直しになります。

見落としがちなケース

- 故人に離婚歴があり、前の配偶者との間に子がいる

- 認知した子がいる

- 養子がいる

現在の家族が把握していない相続人が存在する可能性も考慮し(他に相続人がいないことを確認するため)、戸籍を丁寧に確認しましょう。

ステップ3:相続財産の調査

故人が遺したすべての財産と債務を洗い出します。この調査が、遺産分割協議や相続税計算の基礎になります。

①土地を漏れなく特定する

相続財産の中でも、土地は所有者自身が把握していないケースがあります。次の方法で確実に確認しましょう。

調査方法

- 固定資産税の課税明細書を確認

毎年市区町村から送られてくる書類。最も簡単な方法です。 - 名寄帳(なよせちょう)を取得

市区町村役場(東京23区は都税事務所)で取得できます。その自治体内で故人が所有する不動産の一覧が分かります。

見落としやすい土地

- 山林や原野

- 農地

- 遠方の土地

- 私道(公衆用道路)などの固定資産税が非課税の土地

②プラスとマイナスの財産を整理する

相続の対象は、良い財産だけではありません。

プラスの財産

- 土地・建物

- 預貯金

- 株式・有価証券など

マイナスの財産

- 借金・ローン

- 未払いの税金

- 保証債務など

(重要)

べてを「財産目録」にまとめます。調査が不正確だと、予期せぬ借金を背負うリスクがあります。

ステップ4:相続方法の決定(3ヶ月以内)

財産調査が終わったら、「どのように相続するか」を3ヶ月以内に決定しなければなりません。この期限を過ぎると、選択肢がなくなります。

3つの相続方法から選ぶ

①単純承認(何もしなければ自動的にこれになる)

すべての財産を無条件で引き継ぐ方法です。

- プラスの財産もマイナスの財産も、すべて相続

- 特に手続き不要(自動的に単純承認となる)

②相続放棄(借金が多い場合)

すべての相続権を放棄する方法です。

- プラスの財産もマイナスの財産も、すべて放棄

- 家庭裁判所への申述が必要

注意:「不要な土地だけ放棄」はできません。預貯金も含め、すべてを放棄することになります。

③限定承認(ほとんど使われない)

プラスの財産の範囲内で、マイナスの財産を引き継ぐ方法です。

- 手続きが非常に複雑

- 実務上はほとんど利用されていない

⚠️ 3ヶ月の期限に注意

この期限を過ぎると、自動的に単純承認となり、相続放棄ができなくなります。多額の借金があっても、すべて引き継ぐことになります。

(やるべきこと)

財産調査を迅速に行い、慎重に判断しましょう。

ステップ5:遺産分割協議

遺言書がない場合、法定相続人全員で「誰がどの財産を相続するか」を話し合います。これが「遺産分割協議」です。

①相続人全員の合意が絶対条件

遺産分割協議が有効になるには、以下の条件を満たす必要があります。

必須条件

- ステップ2で確定した法定相続人全員が参加

- 全員が合意すること

(注意)

一人でも反対したり、参加しなかったりすると協議は無効です。

まとまらない場合は?→家庭裁判所での調停や審判に進むこともあります。

②遺産分割協議書を作成する

合意した内容を書面にまとめ文書にします。

必要な手続き

- 相続人全員が署名

- 相続人全員が実印で押印

この書類が必要になる場面

- 土地の相続登記(名義変更)

- 預貯金の解約手続き

- その他、相続財産の手続き全般

(土地を記載する際の注意点)

登記簿謄本・登記事項証明書の記載通りに、地番や面積などを正確に遺産分割協議書に記載して、土地を明確に特定しましょう。

ステップ6:相続登記(義務化された名義変更)

土地を誰が相続するか決まったら、法務局で名義変更を行います。これが「相続登記」です。

①2024年4月から義務化された

相続登記は法律で義務付けられています。

期限:相続の開始を知った日から3年以内

罰則: 正当な理由なく期限内に申請しないと、10万円以下の過料が科される可能性があります。

②相続登記をしないと土地が使えない

法的義務だけでなく、実務上も大きな問題があります。

相続登記をしないとできないこと

- 土地の売却

- 土地を担保にした融資

- その他、土地の処分や活用全般

相続登記は、土地の所有権を法的に確定させ、将来の活用を可能にする必須の手続きです。

相続登記の具体的な手続きの流れ、必要書類、費用の詳細については、当サイトのメイン解説ページで徹底的に解説しています。具体的な手順は以下をご覧ください。

ステップ7:相続税の申告・納付(10ヶ月以内)

相続登記とは別に、税務署への相続税の手続きも必要です。

①相続税が必要なケース

相続税は、相続財産の総額が基礎控除額を超える場合のみ申告・納税が必要です。

基礎控除額の計算式

3,000万円 + (600万円 × 法定相続人の数)

例:相続人が3人の場合

3,000万円 + (600万円 × 3人) = 4,800万円

財産総額がこれを超える場合、申告が必要です。

②期限は10ヶ月以内

期限:相続の開始を知った日の翌日から10ヶ月以内

期限を守らないと?

- 税金の特例が使えなくなる

- 無申告加算税が課される

- 延滞税が課される

③土地売却で納税する場合は要注意

土地を売却して納税資金に充てる予定でも、10ヶ月は決して長くありません。

理由

- 売却には相続登記の完了が必須

- 買い手を見つけるのに時間がかかる

- 価格交渉や契約手続きにも時間が必要

重要: 相続全体の流れを把握し、各手続きを計画的に進めましょう。

ステップ8:固定資産税・都市計画税の納税

相続登記が完了し、土地の所有者となった後は、毎年継続的に課される固定資産税・都市計画税の納税義務も引き継ぐことになります。

固定資産税とは

土地や家屋などの固定資産を所有していることに対して課される地方税です。市街化区域内にある土地には、都市計画税も併せて課税されます。

納税義務者の決定

固定資産税の納税義務者は、その年の1月1日時点で登記簿に記載されている所有者です。相続登記した年は亡くなられた故人宛に納税通知書が送られてきます。相続登記した翌年から新しく名義人となった相続人宛で納税通知書が送られることになります。

具体例:2025年10月に相続登記を完了した場合

- 2025年分の固定資産税:故人(被相続人)宛に課税

- 2026年分以降の固定資産税:新所有者(相続人)宛に課税

納税の流れ

相続登記完了後、特別な手続きは不要です。自動的に以下の流れで納税することになります。

1. 課税通知書の送付

- 時期:毎年4月〜5月頃

- 送付先:1月1日時点の所有者の住所

- 内容:納税通知書と納付書

2. 納付期限 年4回に分けて納付(自治体によって異なる)

- 第1期:6月

- 第2期:9月

- 第3期:12月

- 第4期:翌年2月

※一括払いも可能です。

事前に確認すべきこと

- 年間の税額:毎年の固定資産税納税通知書で確認

- 支払い方法:口座振替、コンビニ払い、クレジットカード、電子マネー(PayPay等)、インターネットバンキングなど

- 減免制度の有無:住宅用地の特例、その他の軽減措置が適用されているか

(重要な注意点)

建物を解体して更地にすると、住宅用地の特例が適用されなくなり、固定資産税が最大で6倍になる可能性があります。解体を検討する際は、税負担の増加も考慮に入れましょう。

納税を忘れた場合

期限までに納付しないと、延滞金が発生します。また、督促状が送付され、最終的には財産の差し押さえなどの滞納処分が行われる可能性があります。

(対策)

- 口座振替の手続きをしておくと、納め忘れを防げます

- 納付が困難な場合は、早めに市区町村の税務課に相談しましょう

土地相続に関わる4つの税金:全体像を正しく理解する

土地を相続すると、様々なタイミングで税金が発生します。多くの人が「相続税」だけを気にしがちですが、実際には「登録免許税」「固定資産税」「譲渡所得税」という合計4つの税金を理解しておく必要があります。特に、それぞれの税金で土地の「評価額」の考え方が異なる点は、専門家でなければ見落としがちな重要なポイントです。

これら4つの税金の関係性を、以下の表にまとめます。

| 税金の種類 | いつ払うか | 何に対してかかる | ポイント |

|---|---|---|---|

| 相続税 | 相続開始後10ヶ月以内 | 相続や遺贈で取得した財産の価額 | 基礎控除額を超えた場合のみ |

| 登録免許税 | 相続登記の申請時 | 土地の固定資産税評価額 | 名義変更手続きにかかる一度きりの税金 |

| 固定資産税 | 毎年(所有期間中) | 土地の固定資産税評価額 | 毎年1月1日時点の所有者が納税。建物の解体で急増する可能性あり |

| 譲渡所得税 | 土地を売却した翌年 | 売却による利益 | 売却益にかかる税金。故人が購入した時の「取得費」がわかるかが重要 |

相続で関係する2つの税

①相続税

故人から受け継いだ財産の総額に対して課される税金です。ただし、すべての相続で発生するわけではありません。

基礎控除額を超えた場合のみ課税される

財産総額が「基礎控除額」を下回る場合、相続税の申告も納税も不要です。

基礎控除額の計算式:3,000万円 + (600万円 × 法定相続人の数)

**計算例**

相続人が配偶者と子供2人(計3人)の場合

3,000万円 + (600万円 × 3) = 4,800万円

財産総額が4,800万円以下であれば、相続税はかかりません。

土地の評価方法

相続税計算における土地の価値は、市場での売買価格(時価)とは異なります。

評価の方式

- 国税庁が定める「路線価方式」または「倍率方式」で評価

- 路線価は時価の約80%が目安

- 固定資産税評価額とも異なる基準

この評価方法の違いを理解しないと、納税額の予測を大きく誤る可能性があります。

申告・納税の期限

期限:相続開始を知った日の翌日から10ヶ月以内

この期限を過ぎると、ペナルティが課される可能性があります。

②登録免許税

土地の名義変更(相続登記)を法務局に申請する際に納める税金です。相続登記を行うすべての場合で発生します。※特例で非課税となる場合もあります。

計算式

登録免許税の額は、土地の「固定資産税評価額」を基準に計算されます。

固定資産税評価額 × 0.4%

**計算例**

固定資産税評価額が2,000万円の土地の場合

2,000万円 × 0.4% = 8万円

相続税との違いに注意

相続税の計算で用いた「路線価」ではなく、市区町村が定める「固定資産税評価額」が基準になります。

固定資産税評価額の確認方法

毎年春に送られてくる「固定資産税の納税通知書」に記載されています。

所有し続ける場合にかかる税金

固定資産税・都市計画税

土地や家屋などの固定資産を所有していることに対して課される地方税です。市街化区域内にある土地には、都市計画税も併せて課税されます。

納税義務者は「1月1日時点の所有者」

固定資産税の納税義務者は、その年の1月1日時点で登記簿に記載されている所有者です。

具体例

- 6月に相続が発生 → その年の納税義務者は故人のまま

- 相続登記を完了 → 翌年1月1日から新しい所有者が納税義務者に

- 納税通知書も新しい所有者宛てに送付される

⚠️ 注意:空き家を解体すると税金が最大6倍に

土地の上に住宅が建っている場合、「住宅用地の特例」により固定資産税が大幅に軽減されています。

しかし、古い空き家を解体して更地にすると...

- 住宅用地の特例が適用されなくなる

- 翌年から固定資産税が最大6倍に跳ね上がる

これは非常によくある失敗例です。管理が大変でも、解体前には税金への影響を慎重に検討する必要があります。

売却した場合にかかる税金

譲渡所得税

相続した土地を将来的に売却した場合、売却で得た利益に対して税金がかかります。土地を売却して得た利益(譲渡所得)に対して課される所得税と住民税の総称です。

課税対象は「利益」の部分だけ

売却価格そのものではなく、以下の式で計算される「利益」に課税されます。

計算式

譲渡所得 = 売却価格 - (取得費 + 譲渡費用)

- 取得費:故人が土地を購入したときの代金や手数料

- 譲渡費用:売却時の仲介手数料や測量費など

⚠️ 最大の問題:「取得費」が不明なケース

相続した土地で最も問題になりやすいのが「取得費」です。

よくある問題

- 何十年も前に購入した土地

- 当時の売買契約書が見つからない

- 購入金額が分からない

取得費が不明な場合:法律上、売却価格の5%を取得費とみなすことになります。取得費が不明だと、利益が大きく計算され、多額の税金を納める可能性があります。

節税のポイント

故人が土地を取得した際の書類(売買契約書、領収書など)を探し出すことが、節税の鍵となります。

手続き完了後:相続した土地の将来を決める4つの選択肢

すべての法的手続きと納税が完了したら、次に相続した土地を今後どうしていくかを具体的に決める段階に入ります。主な選択肢は「売却」「活用」「相続放棄」「国庫帰属」の4つです。それぞれのメリット・デメリットを理解し、ご自身の状況に最も合った方法を選びましょう。

選択肢1:土地を利用する(相続人が使用する)

土地を相続人自身が利用する方法です。

住居として利用する

最も一般的なのは、相続した土地にマイホームを建てるケースです。土地購入費用が不要になるため、建物の建築費用だけで住宅を手に入れることができます。すでに故人の自宅が建っている場合は、リフォームして住み続けることも可能です。

実家に戻って親と同居していた相続人や、将来的に地元に戻る予定がある相続人にとっては、愛着のある土地を引き継ぎながら生活の拠点を確保できる有効な選択肢となります。

事業用地として利用する

自営業や会社経営をしている相続人であれば、店舗、事務所、工場、倉庫などの事業用地として活用することもできます。事業拡大のタイミングで土地が必要になった場合、相続した土地を活用することで初期投資を抑えられます。

趣味やセカンドハウスとして利用する

都市部に住んでいる相続人が、郊外や田舎の土地を相続した場合、週末の別荘やセカンドハウスとして活用する方法もあります。家庭菜園や庭園を作る、趣味のスペースとして使うなど、自由な使い方が可能です。

相続人が複数いる場合の注意点

相続人自身が土地を使用する場合、最も注意すべきは相続人が複数いるケースです。誰がその土地を使うのか、他の相続人はどのように財産を分けるのかを、遺産分割協議でしっかりと話し合い、明確に決めておく必要があります。

一人が土地を取得する場合、他の相続人には預貯金や他の財産を多めに分けるなど、全体として公平になるよう調整することが、相続トラブルを避けるポイントです。

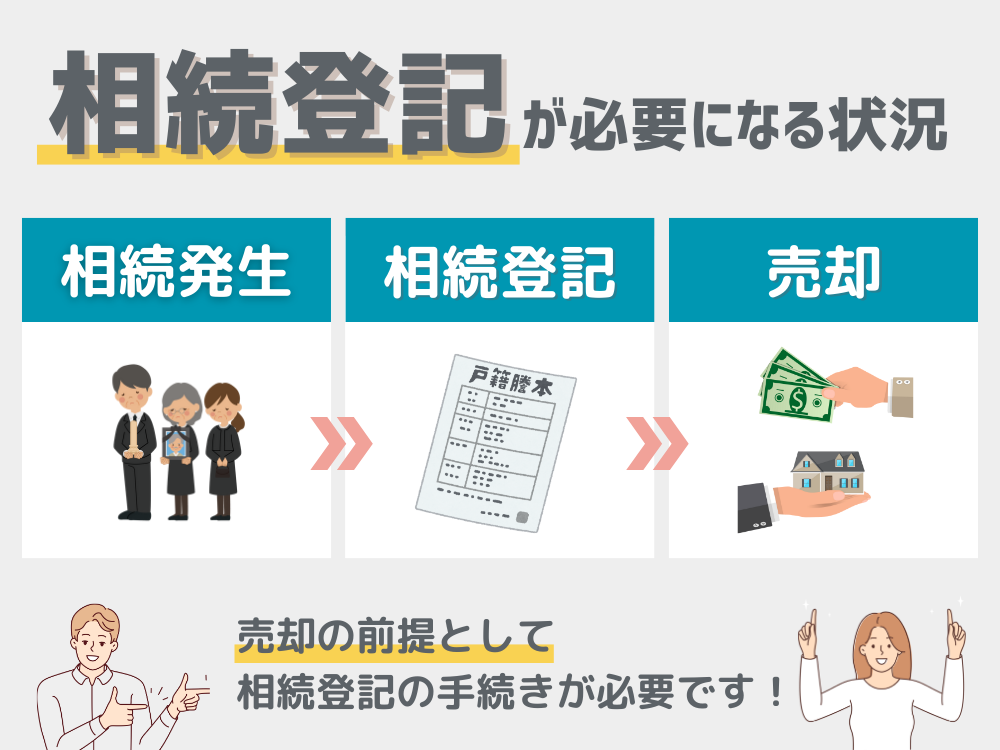

選択肢2:土地を売却する

土地を利用する予定がない場合や、相続人が複数いて公平に遺産を分けたい場合、最も一般的な選択肢が売却です。

売却までの流れ

土地を売却する際の基本的な流れは、相続登記の完了 → 不動産会社に査定依頼 → 売却活動 → 売買契約・決済 → 確定申告となります。

相続登記が完了していなければ売却活動は始められないため、売却を検討している場合は速やかに登記を済ませることが重要です。

「仲介」と「買取」の違い

売却方法には大きく分けて2つあります。

仲介は、不動産会社に買主を探してもらう方法です。市場価格に近い価格で売れる可能性が高いですが、買主が見つかるまでに時間がかかる場合があります。時間に余裕があり、できるだけ高く売りたい方に適しています。

買取は、不動産会社や買取専門業者に直接土地を買い取ってもらう方法です。売却価格は仲介よりも2〜3割程度低くなる傾向がありますが、スピーディーに現金化できます。「相続税の納税期限が迫っている」「すぐに現金が必要」といった場合に有効な選択肢です。

現金で公平に分ける「換価分割」

相続した土地を売却し、その代金を相続人間で分ける方法を「換価分割」と呼びます。

土地そのものを物理的に分ける(現物分割)のが難しい場合でも、現金であれば1円単位で公平に分割できます。例えば、3,000万円で売却した土地を相続人3人で分ける場合、1人あたり1,000万円ときっちり分けることが可能です。

この方法は相続トラブルを避ける上で非常に有効な手段となります。

選択肢3:土地を活用する

土地を売却せず、収益を生む資産として活用する方法もあります。

主な活用方法

- 賃貸住宅の建設

賃貸アパートやマンションを建設し、家賃収入を得る方法です。安定した収入が期待できますが、建設費用が高額になります。 - 駐車場経営

月極駐車場やコインパーキングとして貸し出す方法です。初期投資が比較的少なく、始めやすいのが特徴です。 - 事業用定期借地

コンビニや店舗などの事業者に土地を貸す方法です。長期的に安定した地代収入が得られます。

活用のメリットとデメリット

土地活用は長期的に安定した収入源となる可能性がある一方で、注意すべき点もあります。

メリット

- 継続的な収入が得られる

- 土地を手放さずに済む

- 相続税の節税効果が期待できる場合もある

デメリット

- 多額の初期投資が必要

- 空室リスクや維持管理の負担

- 専門的な知識が必要

慎重な計画が必要

土地活用を検討する際は、立地条件、周辺の需要、資金計画などを総合的に判断する必要があります。専門家(不動産会社、税理士、司法書士など)と相談しながら、慎重に計画を進めることが重要です。

選択4:相続放棄または国への引き渡し

土地を含めた相続財産を引き継ぎたくない場合の選択肢として、「相続放棄」と「相続土地国庫帰属制度」があります。

相続放棄(すべての相続を放棄する)

手続き完了後の選択肢ではなく、その前提としての手続きになりますが、相続放棄は土地を引き継ぎたくない場合の選択肢の一つになります。

故人に多額の借金があるなど、相続すること自体がマイナスになる場合は「相続放棄」を選択します。ただし、「不要な土地だけ」を放棄することはできず、預貯金や有価証券といったプラスの財産も含めて、すべての相続権を放棄する手続きです。

相続放棄は、相続の開始を知った時から3ヶ月以内に家庭裁判所に申述しなければなりません。この期限は原則として延長できないため、相続財産の調査を迅速に行い、早期に決断する必要があります。

また、相続放棄をしても土地の管理義務が残る場合があります。故人の家に同居していた、あるいは近隣に住み事実上管理していたような場合、次の管理者が決まるまで土地を保存する義務を負います。管理を怠り近隣に損害を与えた場合、損害賠償責任を問われるリスクがあるため、相続放棄をしても完全に責任から解放されるわけではありません。

相続土地国庫帰属制度(土地だけを国に引き渡す)

売却も活用もできず、かといって他にプラス財産があるため相続放棄もできない土地を手放すための制度として、2023年4月に「相続土地国庫帰属制度」がスタートしました。

ただし、この制度は簡単には利用できません。国が引き取るのは管理や処分に過大な費用がかからない土地に限られ、建物が建っている土地、担保権が設定されている土地、境界が不明確な土地、土壌汚染がある土地などは対象外です。

また、申請時に審査手数料(土地一筆あたり14,000円)がかかるほか、承認された場合には10年分の土地管理費相当額の負担金(宅地であれば20万円程度が目安)を納付する必要があります。決して無料で手放せる制度ではないため、利用には慎重な判断が求められます。

土地の相続に関するよくあるご質問(FAQ)

土地の相続登記をしないと、具体的にどんな罰則がありますか?

2024年4月1日から、正当な理由なく相続登記を怠った場合、10万円以下の過料という行政罰が科される可能性があります 。

しかし、法的な罰則以上に深刻なのは、実生活上のデメリットです。相続登記をしなければ、その土地を売却することも、担保に入れて融資を受けることもできません 。さらに、時間が経つにつれて相続関係者が増え(例えば、相続人が亡くなり、その子供たちが新たな相続人となるなど)、いざ登記をしようとした際には、数十人もの同意が必要になるなど、手続きが指数関数的に複雑化し、費用も高額になってしまいます。

遠方の土地や、価値が低い山林なども相続手続きは必要ですか?

はい、必要です。相続登記の義務化は、土地の所在地、地目(宅地、山林、農地など)、資産価値に関わらず、すべての相続不動産に適用されます。

たとえ利用価値が低い山林や原野であっても、手続きを怠れば過料の対象となる可能性があります。また、放置することで将来的に所有者不明土地となり、次世代に大きな負担を残すことになります。

相続人が複数いる場合、土地の分け方にはどんな方法がありますか?

主な分け方として、以下の3つの方法があります。

- 現物分割

A不動産、B不動産など複数の不動産をそれぞれの相続人が単独で取得したり、不動産は長男、預金は二男といった分け方もあります。

また、土地を物理的に複数の区画に分け(分筆)、それぞれの相続人が取得する方法です。ただし、土地の形状や法令上の制限により、希望通りに分筆できない場合もあります。 - 換価分割

土地全体を売却し、その売却代金を相続人間で分ける方法です 。公平に分割しやすく、トラブルになりにくいのが特徴です。 - 代償分割

相続人の一人が土地をすべて相続する代わりに、他の相続人に対して、その人の法定相続分に相当する金銭(代償金)を支払う方法です 。土地を手放したくない相続人がいる場合に有効ですが、代償金を支払う側の資力が必要となります。

土地の評価額はどこで確認できますか?

目的によって確認する評価額とその方法が異なります。

登録免許税や固定資産税の基準となる「固定資産税評価額」は、毎年4月〜5月頃に市区町村から送付される「固定資産税納税通知書・課税明細書」で確認できます。また、不動産所在地の市区町村役場で「固定資産評価証明書」を取得することでも確認可能です。

相続税の基準となる「相続税評価額」は、土地が面する道路に価格が設定されている「路線価地域」の場合、国税庁のウェブサイトで公開されている「路線価図」で確認できます。路線価が定められていない地域では、固定資産税評価額に一定の倍率を乗じて計算します。

正確な評価は複雑な場合が多いため、税理士などの専門家に相談することをお勧めします。

相続登記は自分でできますか? 司法書士に依頼するメリットは何ですか?

相続関係が単純で、平日に役所や法務局へ行く時間を確保できる方であれば、ご自身で手続きを行うことも不可能ではありません。しかし、相続登記には、出生から死亡までの戸籍謄本の収集や、法務局の様式に沿った登記申請書の作成など、専門的で煩雑な作業が多く含まれます。

司法書士に依頼するメリットは、以下の通りです。

- 正確性とスピード

専門家が手続きを行うため、書類の不備による法務局からの補正指示や却下のリスクを避け、スムーズに手続きを完了できます。 - 時間と労力の節約

煩雑な戸籍収集や書類作成、法務局とのやり取りをすべて代行するため、お客様は本業や日常生活に集中できます。 - 複雑な案件への対応

相続人が多数いる、数次相続が発生している、書類が一部不足しているといった複雑なケースにも、法的な知識を駆使して対応できます。

精神的にも負担の大きい時期に、確実かつ安心して手続きを進められることが、専門家に依頼する最大のメリットと言えるでしょう。

まとめ:安心で円滑な土地相続のために

土地の相続は、単なる名義変更手続きではありません。それは、法的な義務、複数の期限、そして複雑な税金が絡み合う、専門知識を要する一連のプロセスです。

ご家族が亡くなられた悲しみの中で、相続放棄の3ヶ月、相続税申告の10ヶ月、相続登記の3年といった厳格な期限に追われながら、これらの手続きをご自身だけで完璧に進めるのは、非常に大きな負担となります。

また、相続税、登録免許税、固定資産税、譲渡所得税という4種類の税金を正しく理解し、特に土地の評価方法の違いを把握することが、予期せぬ出費を避ける鍵となります。さらに、相続した土地を売却するのか、活用するのか、あるいは手放すのかという選択は、ご家族の将来設計に大きく関わるため、法的なリスクを踏まえて慎重に検討する必要があります。

土地の相続は、ご家族の想いが詰まった大切な資産を、次の世代へ円満に引き継ぐための重要なプロセスです。専門家のサポートを受けながら、着実に手続きを進めることが、将来の安心につながります。

相続登記でお困りの方へ

相続による不動産名義変更(相続登記)の手続きに不安のある方は、以下のリンクをクリックしてください。

司法書士への無料相談はこちら

不動産の名義変更や、相続登記、生前贈与、離婚(財産分与)、売買等に関する手続きについて、ご不明な点やご相談などございましたら、電話・相談フォーム・LINE等よりお気軽にお問合せください。

司法書士法人 不動産名義変更手続センター

【全国対応】【年間2000件を超える相談実績】【相談無料】

書類収集から申請まで面倒な作業はワンストップで全てお任せください!明確でシンプルな料金体系でお客さまをサポートいたします。

LINE相談は上記画像をクリック

※お電話でのお問い合わせの場合、簡単な料金説明や手続きのご案内は、事務所スタッフが応対する場合があります。司法書士へ直接ご相談をご希望の場合は、その旨お伝えください。

当センターではプロサッカークラブ『モンテディオ山形』を応援しています!