不動産名義変更手続センターでは、相続や贈与時の土地・家・マンションなどの不動産名義変更手続きについて、お客さまを完全サポートいたします!

【全国対応】【年間2000件を超える相談実績】【相談無料】書類収集から申請まで面倒な作業はワンストップで全てお任せください!明確でシンプルな料金体系

受付時間 | 9:00〜18:00 (土日祝を除く) |

|---|

生前贈与で不動産の名義変更|必要書類・費用・贈与税

親から子へ、または夫婦間で、不動産を生前贈与したいとお考えの方は年々増えています。ただし「贈与契約書の作成」「法務局への名義変更(贈与登記)」「贈与税の計算」を自分だけで進めるのはハードルが高く、さらに2024年の贈与税改正でルールも変わりました。

本記事では、不動産の生前贈与による名義変更の流れ・必要書類・費用・贈与税の特例・相続と比べてどちらが得か・自分で手続きする場合の注意点まで、司法書士が一つひとつわかりやすく解説します。

料金:おまかせパック99,000円(税込)/公正証書パック198,000円(税込)。別途、登録免許税(評価額×2.0%)と書類取得実費がかかります。

生前贈与による不動産名義変更の手続きに不安のある方は、以下のリンクをクリックしてください。

生前贈与のメリット

- 相続を待たず希望通り財産を承継させることができる

- 将来の相続トラブルを減らせる

- 相続税対策・節税

生前贈与のメリットとしては主に上記が考えられますが、やり方によっては逆の効果が生じるケースもあります(相続時に揉める原因になったり、結果として相続税の節税とならないなど)。

生前贈与をご検討の際には司法書士、税理士等の専門家に相談されることをお勧めいたします。

生前贈与による名義変更の基礎知識と全体フロー

1. 生前贈与の法的定義と「契約」の原則

生前贈与による不動産の名義変更は、当事者間(贈与者と受贈者)の合意に基づいて財産を無償で譲り渡す契約行為です。

贈与者(財産を渡す人)が「不動産を無償で譲渡する」という意思表示を行い、これを受贈者(財産を受け取る人)が承諾することで、贈与契約は成立します。

贈与は、財産分与(清算)とは異なり、原則として贈与税の課税対象となります。贈与税は相続税に比べて基礎控除額が小さく税率が高い(最高税率55%)ため、不動産の生前贈与は、名義変更の手続きそのものよりも、事前に発生する高額な税金(贈与税、不動産取得税、登録免許税)の検討と対策が極めて重要となります。

2. 名義変更の全体像:贈与契約から登記完了までのロードマップ

生前贈与による不動産の名義変更(贈与登記)の手続きは、以下の明確な手順で進行します。

登記原因日付は、贈与契約が成立した日を記載することになります。

3. 「贈与契約書」の絶対的な重要性とその法的効力

生前贈与による名義変更において、「贈与契約書」は、登記手続きの根拠となる登記原因証明情報そのものとして極めて重要な役割を果たします。

贈与契約書に記載すべき重要事項

- 誰が、誰に、何を、いつ贈与したか:贈与者・受贈者の氏名・住所、贈与財産(不動産)の詳細、契約締結日、そして実際に贈与を実行する日付(引渡し日)を明確に記載

- 不動産の表示:所在地、地番、構造、床面積などを登記事項証明書と一字一句違わずに正確に記載

- 費用負担の明確化:登録免許税や不動産取得税などの名義変更にかかる費用、固定資産税などの公租公課を、贈与者と受贈者のどちらが負担するのかを具体的に明記

贈与契約書には、贈与者・受贈者双方の自筆の署名と実印の押印を行うことが、贈与の信憑性を高める上で望ましいとされています。

特に不動産の贈与契約書は、贈与額に関わらず収入印紙を貼付する必要があり、これを贈与者と受贈者の双方で保管します。

契約の信憑性をさらに高めたい場合は、公証役場で公正証書を作成することも有効な手段となります。

生前贈与の流れ(ステップ)

| ステップ | 内容(司法書士の視点) | 確認すべき資料 |

|---|---|---|

| 1 不動産調査と税金計算 | 贈与税、登録免許税、不動産取得税の概算を算出 | 路線価、固定資産評価証明書 |

| 2 贈与契約書の作成 | 贈与者・受贈者間の合意内容を明確化(費用負担や引渡日も明記) | 贈与契約書(印紙貼付) |

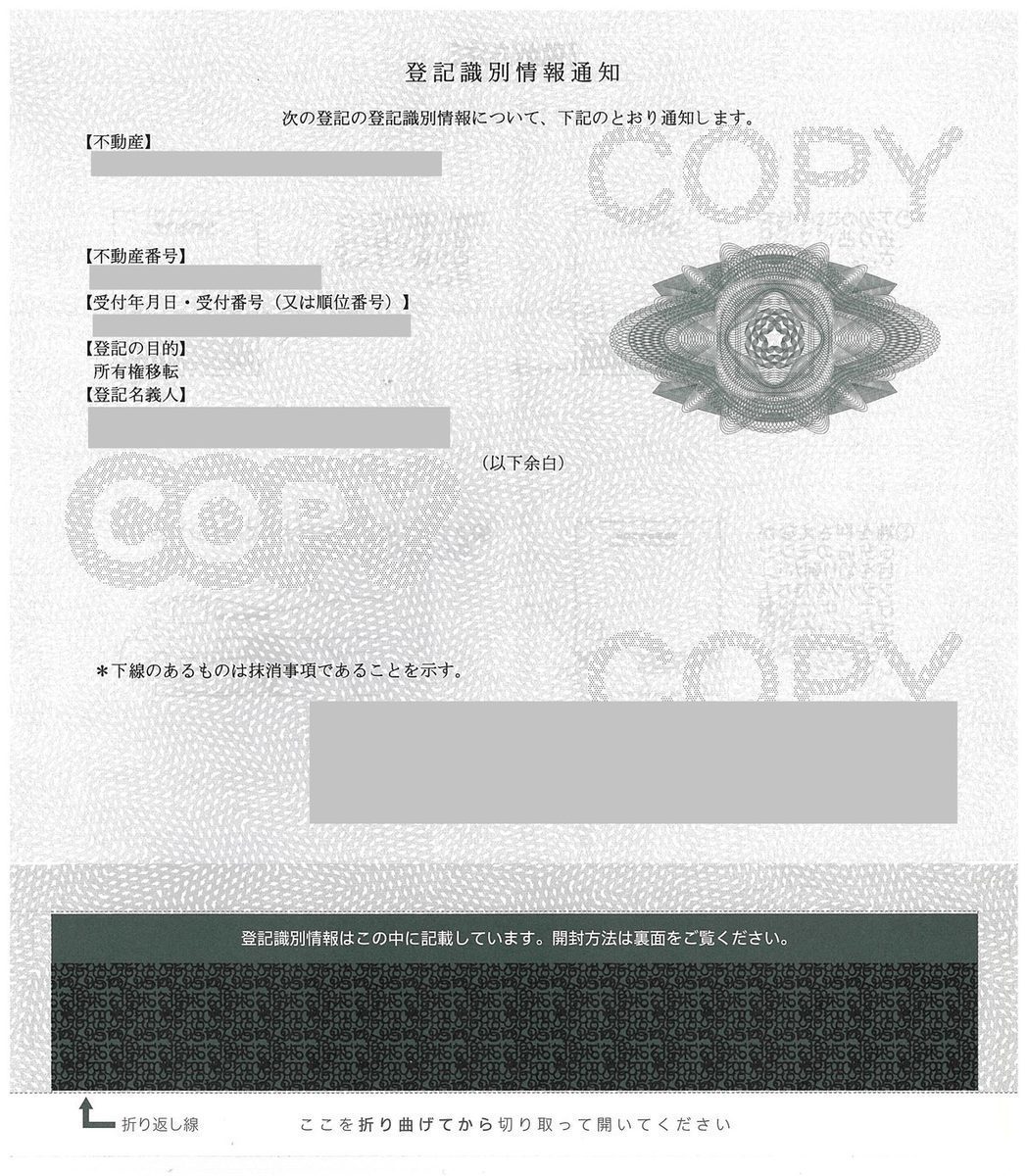

| 3 必要書類の収集 | 登記に必要な印鑑証明書、住民票、権利証などを収集 | 登記識別情報、印鑑証明書(3ヶ月以内) |

| 4 登記申請書の作成 | 登記原因を「贈与」、原因日付を「契約日」として記載 | 登記申請書(法務局様式) |

| 5 登記申請・納付 | 法務局へ共同申請し、登録免許税を納付 | 登録免許税納付書(収入印紙) |

登記申請は、原則として財産を渡す贈与者(登記義務者)と受け取る受贈者(登記権利者)の共同申請により行われるため、両者の協力が必須です。

生前贈与による不動産名義変更の必要書類【一覧表】

贈与(生前贈与)による不動産名義変更手続きに必要な書類は以下のとおりです。登記申請書と合わせて以下の添付書類を法務局に提出して登記申請することになります。

ご依頼の場合は、当センターにて書類をご用意いたします(印鑑証明書、登記済権利証を除く)。

| 区分 | 書類名 | 詳細・備考 |

|---|---|---|

| 贈与者 (譲り渡す方) | 登記識別情報通知 (登記済権利証) | 対象不動産のもの 【取得先】手元にあるもの |

| 印鑑証明書 | 3ヶ月以内のもの 【取得先】住所地の市区町村役場 | |

| 固定資産評価証明書 | 名義変更する年度のもの 【取得先】不動産所在地の市区町村役場 | |

| 受贈者 (譲り受ける方) | 住民票 | 期限はとくになし 【取得先】住所地の市区町村役場 |

| その他 | 贈与契約書、贈与証書 | 贈与のあったことがわかる書類 【取得先】自分で作成(または司法書士が作成) |

| 本人確認資料 | 運転免許証等のコピー ※ご依頼の場合は、お二人分が必要 |

名義変更手続きの必要書類まとめ

必要書類の詳細案内はこちら

登記識別情報は下部の目隠し部分に記載されています。開封して12桁の英数字を使用します。

生前贈与 vs 相続、どちらが得か?3分でわかる早見表

「不動産は親が元気なうちに贈与したほうがよいのか、それとも相続を待ったほうがよいのか」。ご相談で最も多いご質問です。結論から言うと、不動産の金額と家族構成、贈与の目的によってどちらが有利かは変わります。

- 生前贈与が有利になりやすい:特定の子だけに渡したい/配偶者に居住用不動産を渡したい/資産が基礎控除(相続税)を超える見込み/相続時精算課税の110万円枠を長期活用したい

- 相続が有利になりやすい:相続人が少なく基礎控除内で収まる/短期間(7年以内)に相続が発生する可能性がある/登録免許税・不動産取得税を抑えたい

比較表|生前贈与と相続、税金・手続きの違い

1,500万円の不動産でシミュレーション

固定資産評価額1,500万円の家を親から子(成人)に渡す場合の税額目安です(2026年時点・概算)。

※あくまで目安です。他の財産(預貯金・保険等)がある場合は相続税基礎控除の計算が変わります。詳細は贈与税の計算方法ページもご参照ください。

あなたはどちら?ケース別判定チェック

- 特定の子や孫に確実に不動産を渡したい

- 長年連れ添った配偶者に自宅を譲りたい(おしどり贈与で2,110万円まで非課税)

- 親の判断能力が衰える前に財産の整理を済ませたい

- 将来の家賃収入や値上がり益を子世代に移したい(収益物件)

- 遺産分割争いを予防したい

- 財産総額が相続税の基礎控除内で収まる見込み

- 贈与者が高齢で7年以内に相続発生の可能性がある(持ち戻しで効果なし)

- 登録免許税・不動産取得税を抑えたい

- 相続人同士で合意がとれている

- 小規模宅地等の特例(80%減額)を使いたい居住用不動産

不動産の生前贈与Q&A

生前贈与とは?

生前贈与とは、財産の所有者が生前に、自分の財産を相続人等に譲ることです。

土地、家、マンションなどの不動産を生前贈与する場合、登記簿上の所有者を譲受人に名義変更することになります。

贈与とはタダで財産を譲ることです。

贈与による不動産の名義変更をするには?

不動産の名義変更をするためには、法務局に登記申請する必要があります。

登記申請書の他、贈与契約書・登記済権利証・印鑑証明書・住民票などの必要書類(添付書類)を一緒に提出します。

→【一覧表】生前贈与による不動産名義変更手続きの必要書類・添付書類まとめ

贈与による不動産の名義変更にかかる費用は?

大きく分けて、司法書士に依頼する費用と登録免許税などの実費の2つが必要です。

手続きに直接かかる(すぐにかかる)費用の他、後日課税される税金にもご注意ください。

贈与による不動産の名義変更は必要?

不動産を生前贈与で譲り受けた時、単に受贈しただけでは(贈与契約しただけでは)、第三者に対して権利を主張できません。

よって、受贈した不動産を売買することや担保を設定することもできません。第三者に対して受贈不動産の権利を得たと主張するためには、登記による名義変更が必要となります。

なお、生前贈与は当事者間の合意で権利は移転しますし、登記も義務ではありません。登記をしていなければ、上記不都合が生じるだけです。

贈与税とは?

贈与税は、個人から個人が財産をもらったときにかかる税金です。

会社など法人から財産をもらったときは贈与税はかかりませんが、所得税がかかることになっています。

贈与税は年間110万円までの基礎控除があり、基礎控除を超える贈与を受けた場合は翌年の2/1~3/15の間に申告・納税が必要になります。

不動産贈与の場合、贈与税が高額?

将来相続で争いになることを防ぐなど、不動産を確実に渡すことができる不動産の生前贈与は上手く利用すれば節税効果もありメリットは大きいですが、税金の控除などを利用しないで贈与をすると、高額な贈与税がかかってしまいます。

不動産は通常高額ですので、控除などを利用しない(利用できない)で贈与する場合は、贈与税の関係で、現実的には難しいことが多いです。

登録免許税、贈与税以外にかかる税金は?

贈与により土地、家、マンションなどの不動産を取得した場合は、不動産取得税がかかります。受贈者(取得した人)が税金を納めます。

なお、個人から法人へ贈与する場合や、法人から個人へ贈与する場合、法人税や所得税がかかる場合がありますので注意が必要です。

生前贈与と遺産相続どっちがいい?どっちが得?

生前贈与の場合は贈与税、遺産相続の場合は相続税がそれぞれ問題となります。

贈与税と相続税の単純比較は難しく、どっちが節税になるか得になるかは、各種状況を総合的に考慮する必要があります。

相続税、贈与税以外も登録免許税の税率の違いや、不動産取得税の有無なども関わってきます。

→家や土地の名義変更、生前贈与と相続、あなたにとって本当に『得』なのはどちら?

専門家に依頼せず、自分で手続きできますか?

誰でもできるとは言えませんが、時間と労力をかければ可能です。

名義変更手続きを自分でできるかや、自分でやる場合の手続き案内は以下にまとめておりますのでご参照いただければと思います。

→不動産の名義変更・相続登記は自分でできる?専門家に依頼が必要?

→贈与による不動産の名義変更を自分で!【司法書士が方法解説】

贈与の手続きの流れは?

当センターにご依頼いただいた場合の、生前贈与による不動産名義変更の手続きの流れは以下のとおりです。基本的には「電話」「郵送」「メール」にて進めさせていただきますので、必ずしも面談は必要ありません。お住まいが遠方の方でも、お気軽にご依頼ください。

※直接お会いしない場合でも、ご本人確認・手続き内容の確認は必要となりますので、贈与により譲り渡す方・譲り受ける方のお二人に直接お電話や書類の郵送等を行います。書類の郵送は、本人限定郵便や書留郵便等を利用いたします。

手続き全体の所要期間はおおむね3〜4週間程度です(書類収集に1〜2週間、お客様との書類のやり取りに1週間、法務局の審査に1〜2週間程度が通常のパターンです)。お急ぎのご依頼にも対応いたしますので、お問合せの際にお気軽にご相談ください。

【2024年改正】暦年贈与の「7年持ち戻しルール」完全解説

2024年(令和6年)1月1日の贈与税改正で、暦年贈与の「生前贈与加算」期間が3年から7年へ延長されました。贈与者が亡くなる前7年以内に行われた暦年贈与は、相続財産に加算して相続税を計算することになります。

- 延長は段階的:2024年1月1日以降の贈与から順次適用

- 延長された4年分の贈与には合計100万円の控除あり

- 完全適用は2031年1月1日以降の相続から

- 相続人以外(孫・子の配偶者など)への贈与は持ち戻し対象外

経過措置|相続開始日ごとの加算対象期間

どう対策する?

- 高齢の贈与者の場合:暦年贈与は「7年逃げ切り」が前提となるため、早期着手または相続時精算課税制度への切替えを検討

- 相続人以外への贈与:孫や子の配偶者への贈与は持ち戻し対象外のため、戦略的に活用可能

- 不動産の場合:暦年贈与で分割贈与する場合は贈与税の計算も含めて長期計画で

【2024年改正】相続時精算課税制度の「110万円基礎控除」新設

同じく2024年1月1日から、相続時精算課税制度に年110万円の基礎控除が新設されました。これは従来の暦年贈与の基礎控除とは別枠で、しかも相続財産への加算対象にならないという非常に大きなメリットがあります。

- 年間110万円以下の贈与なら贈与税ゼロ+申告不要

- 110万円以下の贈与は相続財産に加算されない(相続税ゼロ)

- 110万円を超えた部分だけ従来どおり2,500万円の特別控除枠を使用

- 一度この制度を選んだら暦年贈与には戻れない点は従来と同じ

従来制度との違い

具体例|親が子へ毎年110万円を10年間贈与した場合

- 贈与総額:1,100万円

- 贈与税:0円(毎年110万円以下で基礎控除内)

- 相続時の加算:0円(110万円以下は加算対象外)

- 申告:不要(初回の選択届出書のみ必要)

この改正により、相続時精算課税制度は「使い勝手のよい節税ツール」に大きく進化しました。特に高齢の贈与者・資産規模が基礎控除を大きく超える家庭では有力な選択肢となります。

暦年贈与 vs 相続時精算課税|選び方早見表

2024年改正後、この2つの制度のどちらを選ぶかはより戦略的な判断が必要です。年齢・資産規模・贈与目的で判定してください。

生前贈与は税務署にバレますか?

結論として、不動産の生前贈与はほぼ確実に税務署に把握されます。名義変更(贈与登記)を行うと法務局から税務署へ情報が共有される仕組みになっており、また贈与税の申告漏れがあれば税務調査の対象になります。

- 登記情報から発覚:法務局の登記は税務署と情報連携されており、所有者変更は把握されます

- 相続発生時に発覚:亡くなった後の相続税調査で過去の通帳・不動産履歴が徹底的に調べられます

- 住宅購入・資金移動から発覚:大きな資金移動があるとKSK(国税総合管理システム)で把握

「ばれないから申告しない」は重加算税(最大40%)・延滞税のリスクが非常に大きいため、贈与したら必ず適切に申告することが結果的に最も得です。

生前贈与は7年前まで遡って相続税の対象になりますか?

2024年1月1日の改正により、暦年贈与の生前贈与加算期間が3年から7年に延長されました。ただし完全適用は段階的で、2031年1月1日以降の相続から7年ルールが完全適用されます。

- 〜2026年12月31日までに相続発生 → 従来どおり3年以内の贈与が加算

- 2027年〜2030年の相続 → 2024年1月1日以降の贈与+3年以内が加算

- 2031年1月1日以降の相続 → 7年以内の贈与すべてが加算(完全適用)

なお、延長された4年分(4〜7年前の贈与)については合計100万円の控除があり、また相続時精算課税制度の110万円基礎控除内の贈与は加算対象外です。高齢の贈与者の場合は相続時精算課税制度への切替えも有力な選択肢となります。詳しくは7年持ち戻しルール完全解説をご覧ください。

2024年の贈与税改正で何が変わった?

2024年1月1日施行の改正で、贈与税のルールが大きく2点変わりました。

- ① 暦年贈与の持ち戻し期間が3年→7年に延長:相続人への暦年贈与は、亡くなる前7年以内のものが相続税の課税対象に含まれるようになりました(段階的施行/完全適用は2031年〜)

- ② 相続時精算課税制度に年110万円の基礎控除が新設:年110万円以下なら贈与税ゼロ+申告不要+相続財産に加算されないという、従来の暦年贈与より有利な制度に進化しました

この改正により、高齢の贈与者・資産規模が相続税の基礎控除を超える家庭では「相続時精算課税」が従来より使いやすくなりました。一方で相続人以外(孫・子の配偶者)への贈与は暦年贈与の持ち戻し対象外のため、贈与の相手を戦略的に選ぶ意義も大きくなっています。詳しくは相続時精算課税制度の110万円基礎控除・選び方早見表をご覧ください。

住所変更の登記/氏名変更の登記(贈与)

不動産を取得(購入や相続)すると不動産の登記簿には名義人の『住所』及び『氏名』が記載されます。

取得後に住所や氏名が変更している場合には、贈与による不動産名義変更の手続きをする前提として、住所変更や氏名変更の登記手続きが必要です。

住所変更や氏名変更の手続きは、贈与による不動産名義変更の手続きと同時にすることができます。

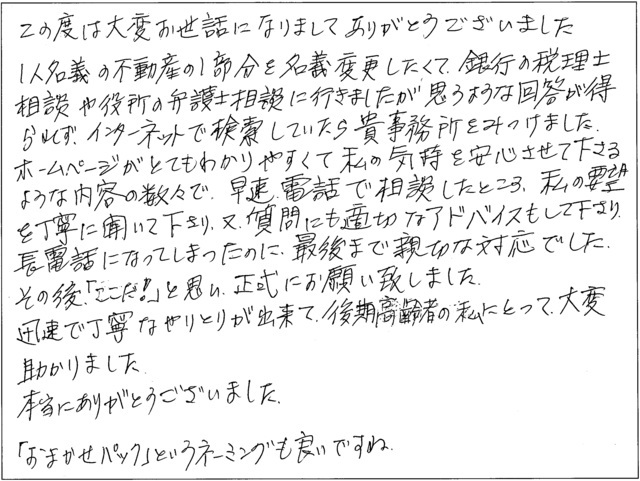

「銀行の税理士・役所の弁護士相談でも解決しなかった贈与を、安心して任せられた。」

この度は大変お世話になりましてありがとうございました。1人名義の不動産の1部分を名義変更したくて、銀行の税理士相談や役所の弁護士相談に行きましたが、思うような回答が得られず、インターネットで検索していたら、貴事務所をみつけました。

ホームページがとてもわかりやすくて私の気持を安心させて下さるような内容の数々で、早速電話で相談したところ、私の要望を丁寧に聞いて下さり、又質問にも適切なアドバイスもして下さり、長電話になってしまったのに、最後まで親切な対応でした。

迅速で丁寧なやりとりが出来て、後期高齢者の私にとって、大変たすかりました。

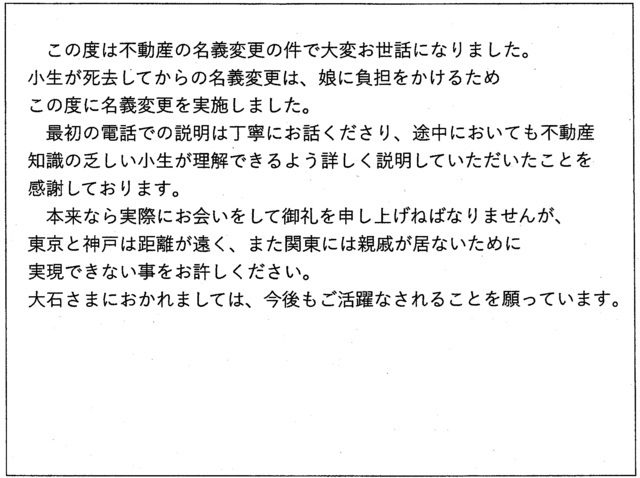

「娘に負担をかけないため、生前贈与を決意。知識の乏しい私にも詳しく説明してくれた。」

この度は不動産の名義変更の件で大変お世話になりました。小生が死去してからの名義変更は、娘に負担をかけるため、この度に名義変更を実施しました。

最初の電話での説明は丁寧にお話くださり、途中においても不動産知識の乏しい小生が理解できるよう詳しく説明していただいたことを感謝しております。

本来なら実際にお会いをして御礼を申し上げねばなりませんが、東京と神戸は距離が遠く、また関東には親戚が居ないために実現できない事をお許しください。

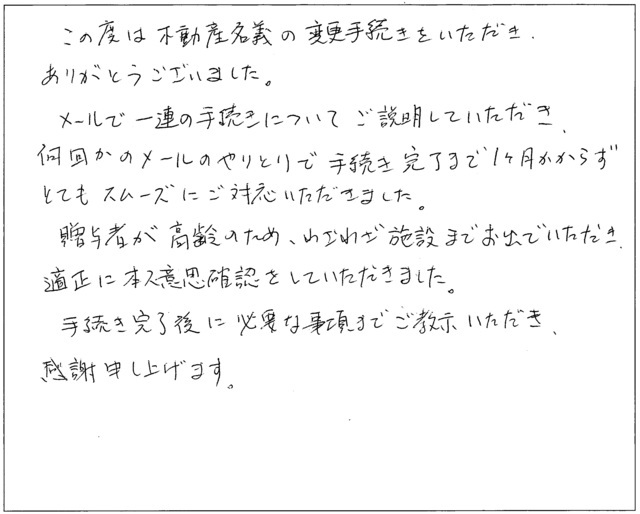

「高齢の母(贈与者)がいる施設まで出向き、本人意思を確認してくれた。」

この度は不動産名義の変更手続きをいただき、ありがとうございました。メールで一連の手続きについてご説明していただき、何回かのメールのやりとりで手続き完了まで1ヶ月かからず、とてもスムーズにご対応いただきました。

贈与者が高齢のため、わざわざ施設までお出でいただき、適正に本人意思確認をしていただきました。

手続き完了後に必要な事項までご教示いただき、感謝申し上げます。

- 2026年6月18日/横浜市鶴見区(贈与)

- 2026年4月23日/千葉県富里市(贈与)

- 2026年3月29日/東京都世田谷区(贈与)

- 2026年1月30日/東京都江戸川区(贈与)

- 2025年12月8日/愛知県知多郡阿久比町(贈与)

- 2025年10月7日/神戸市長田区(贈与)

- 2025年8月20日/青森県下北郡東通村(贈与)

- 2025年8月17日/滋賀県大津市(贈与)

- 2025年6月26日/香川県高松市(贈与)

- 2025年6月24日/埼玉県草加市(贈与)

- 2025年5月25日/東京都渋谷区(贈与)

- 2025年5月17日/東京都港区(贈与)

- 2025年5月14日/東京都あきる野市(贈与)

- 2025年2月23日/新潟市江南区(贈与)

- 2025年2月15日/千葉県市川市(贈与)

- 2025年2月13日/名古屋市昭和区(贈与)

- 2025年1月24日/埼玉県入間市(贈与)

- 2024年12月10日/埼玉県狭山市(贈与)

- 2024年11月22日/三重県津市(贈与)

- 2024年11月5日/横浜市瀬谷区(贈与)

- 2024年8月29日/秋田県大館市(贈与)

- 2024年8月17日/さいたま市浦和区(贈与)

- 2024年5月24日/東京都練馬区(贈与)

- 2024年4月30日/愛知県半田市(贈与)

- 2024年4月7日/東京都品川区(贈与)

- 2024年4月1日/神奈川県平塚市(贈与)

- 2024年3月31日/神奈川県横須賀市(贈与)

- 2024年3月21日/神戸市西区(贈与)

- 2024年3月10日/宮城県岩沼市(贈与)

- 2024年2月29日/名古屋市中区(贈与)

- 2024年2月17日/岡山県倉敷市(贈与)

- 2024年2月4日/東京都足立区(贈与)

- 2024年1月4日/千葉県銚子市(贈与)

- 2023年12月10日/埼玉県蕨市(贈与)

- 2023年12月4日/茨城県鉾田市(贈与)

- 2023年11月20日/東京都港区(贈与)

- 2023年8月25日/埼玉県川越市(贈与)

- 2023年8月22日/川崎市中原区(贈与)

- 2023年8月8日/茨城県鉾田市(贈与)

- 2023年7月21日/東京都町田市(贈与)

- 2023年6月21日/山口県下関市(贈与)

- 2023年6月15日/千葉県印西市(贈与)

- 2023年6月8日/三重県伊賀市、福岡県京都郡苅田町(贈与)

- 2023年6月8日/さいたま市岩槻区(贈与)

- 2023年5月28日/千葉市花見川区(贈与)

- 2023年5月20日/鹿児島県大島郡喜界町(贈与)

- 2023年5月12日/北九州市八幡西区(贈与)

- 2023年5月1日/富山県下新川郡朝日町(贈与)

- 2023年4月26日/千葉県山武郡横芝光町(贈与)

- 2023年3月21日/東京都板橋区(贈与)

- 2023年3月3日/東京都練馬区(贈与)

- 2023年2月24日/広島市西区(贈与)

- 2023年2月21日/千葉県野田市(贈与)

- 2023年1月8日/兵庫県西宮市(贈与)

贈与以外のお客様につきましては、お客様の声一覧のページをご覧ください。

2022年以前の贈与のお客様の声もございます。

まとめ|生前贈与で不動産名義変更するときの6つのポイント

ここまで解説した内容を、実務で失敗しないための6つのポイントに整理します。

口約束だけでは法的効力が弱く、税務署からの認定も受けにくくなります。贈与者・受贈者の署名押印と日付を入れた契約書が必須です。

相続登記の0.4%と比べて登録免許税は5倍、さらに不動産取得税も課税されます。「贈与か相続か」の判断には税金比較が不可欠です。

年110万円の基礎控除が新設され、申告不要かつ相続財産への加算もなし。高齢の贈与者・大型資産をお持ちの家庭では有力な選択肢です。

2024年改正で持ち戻し期間が3年→7年に延長。完全適用は2031年以降の相続からですが、高齢の贈与者ほど早期着手が重要です。

婚姻20年以上の夫婦間で居住用不動産を贈与する場合、基礎控除110万円+配偶者控除2,000万円の合計2,110万円まで贈与税がかかりません。

贈与契約書の作成、登録免許税の計算、法務局への登記申請まで一括で代行可能。本人確認書類・印鑑証明書等の受渡しも郵送で完結します。

不動産の贈与登記|司法書士法人 不動産名義変更手続センターの料金プラン

当センターでは、不動産の生前贈与による名義変更(贈与登記)を全国対応・郵送完結・明朗会計でお引き受けしています。お客さまのご希望に合わせて2つのプランをご用意しています。

- 贈与登記の申請代行

- 証明書の書類取得代行

- 贈与契約書の作成

書類収集もすべておまかせしたい方向け

- 不動産名義変更おまかせパックの内容すべて

- 公正証書作成サポート

- 公証役場との事前調整

より確実な契約書を残したい方向け

相続登記でお困りの方へ

相続による不動産名義変更(相続登記)の手続きに不安のある方は、以下のリンクをクリックしてください。

司法書士への無料相談はこちら

不動産の名義変更や、相続登記、生前贈与、離婚(財産分与)、売買等に関する手続きについて、ご不明な点やご相談などございましたら、電話・相談フォーム・LINE等よりお気軽にお問合せください。

司法書士法人 不動産名義変更手続センター

【全国対応】【年間2000件を超える相談実績】【相談無料】

書類収集から申請まで面倒な作業はワンストップで全てお任せください!明確でシンプルな料金体系でお客さまをサポートいたします。

LINE相談は上記画像をクリック

※お電話でのお問い合わせの場合、簡単な料金説明や手続きのご案内は、事務所スタッフが応対する場合があります。司法書士へ直接ご相談をご希望の場合は、その旨お伝えください。

当センターではプロサッカークラブ『モンテディオ山形』を応援しています!