不動産名義変更手続センターでは、相続や贈与時の土地・家・マンションなどの不動産名義変更手続きについて、お客さまを完全サポートいたします!

【全国対応】【年間2000件を超える相談実績】【相談無料】書類収集から申請まで面倒な作業はワンストップで全てお任せください!明確でシンプルな料金体系

受付時間 | 9:00〜18:00 (土日祝を除く) |

|---|

【ケース別相続】

祖父母から孫に名義変更

(祖父から孫、祖母から孫)

祖父母が所有する不動産を孫の名義に変更するケースは、近年増加しています。平均寿命が延びた現代では、相続が発生した時点で子(親世代)がすでに高齢というケースも珍しくなく、将来の二次相続を見据えて世代を一つ飛び越えた孫への直接的な財産移転が検討されることが多くなりました。

しかし、祖父母から孫への不動産の名義変更は単純な手続きでは済みません。民法上の相続人の順位、遺産分割協議の成否、未成年者保護のための特別代理人制度、さらには相続税の2割加算など、法務・税務の両面で多くの注意点があります。本記事では、司法書士の立場から実務上のポイントを分かりやすく解説します。

なお、2024年(令和6年)4月から相続登記が義務化されています。不動産を相続で取得したことを知った日から3年以内に名義変更をしないと、10万円以下の過料が科される可能性がありますので、早めの対応が重要です。

祖父母から孫に財産が移る4つのパターン

祖父母の不動産が孫の名義になるルートは1つではありません。発生原因や法的な性質がまったく異なる4つのパターンがあり、どのパターンに該当するかによって、手続きの進め方や税金の扱いが大きく変わります。

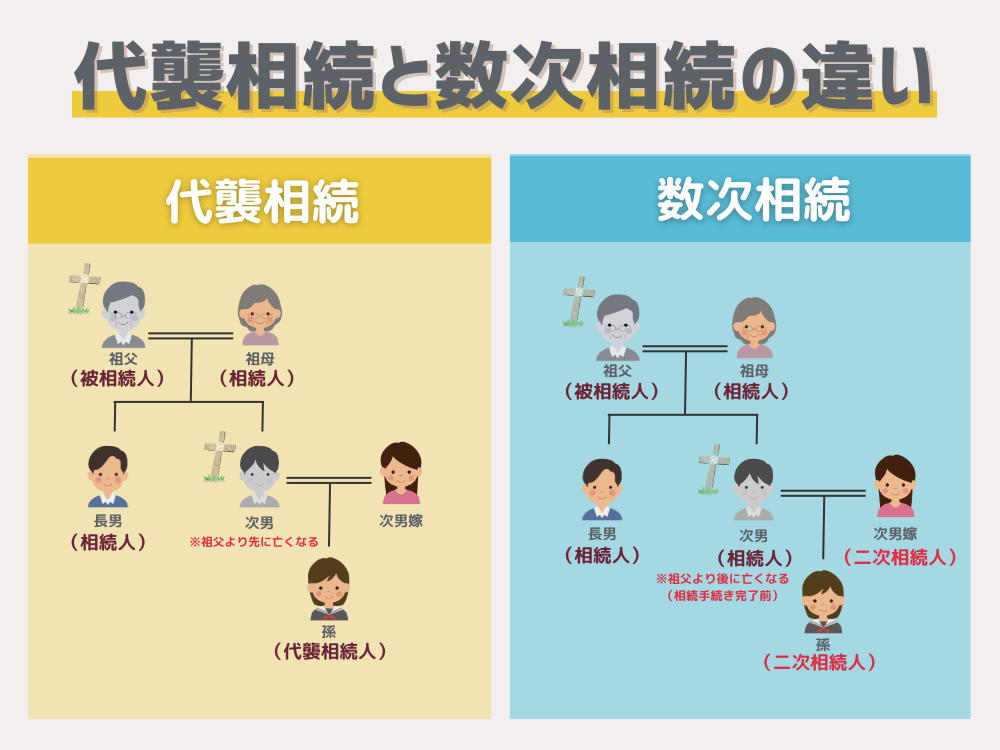

パターン① 代襲相続(だいしゅうそうぞく)

祖父母が亡くなる前に、祖父母の子(=孫から見た親)がすでに亡くなっている場合、孫が親に代わって相続人となります。これが「代襲相続」です。

孫は亡き親の法的な地位をそのまま引き継ぐため、法定相続分も親が持っていたはずの割合と同じになります。祖父母の子が他にいれば、叔父・叔母と一緒に相続人になります。

パターン② 数次相続(すうじそうぞく)

祖父母が亡くなった時点では親は存命だったが、相続登記をしないうちに親も亡くなってしまった場合です。このとき孫は、祖父母から直接相続するのではなく、「親が祖父母の財産を相続する権利」を、親の相続人として間接的に引き継ぐことになります。

数次相続の特徴は、代襲相続とは異なり親の配偶者(孫から見ると、もう一方の親)も相続人になる点です。祖父母とは血のつながりがなくても、「相続人の相続人」として権利を受け継ぎます。このため関係者が増え、遺産分割協議が複雑になりがちです。

パターン③ 遺贈(遺言による指定)

祖父母が生前に遺言書を作成し、不動産を特定の孫に譲る旨を記載しておく方法です。法定相続の枠組みにとらわれず、被相続人の意思によって孫に直接財産を移転できる最も確実な手段といえます。

ただし、他の法定相続人(配偶者や子)の遺留分を侵害する内容の場合、後日遺留分侵害額請求を受けるリスクがあります。

パターン④ 養子縁組

祖父母が孫と養子縁組をすることで、孫は法律上「子」と同じ第一順位の法定相続人になります。本来、親が存命中は孫に相続権はありませんが、養子縁組により親と同列に遺産分割の権利を持つことになります。

4つのパターン比較表

| 移転パターン | 発生要件 | 遺産分割協議 | 実務上の特徴 |

|---|---|---|---|

| 代襲相続 | 祖父母の死亡前に親が死亡等で相続権を失っている | 必要(他の相続人がいる場合) | 親の法定相続分をそのまま引き継ぐ。相続税の2割加算は対象外。 |

| 数次相続 | 祖父母の死亡後、登記未了のまま親が死亡 | 必要(関係者が多く複雑化しやすい) | 親の配偶者なども関与し、合意形成の難易度が上がる。 |

| 遺贈(遺言) | 祖父母が遺言書で孫への財産分与を指定 | 原則不要(遺言内容で登記可能) | 被相続人の意思が最優先。ただし相続税の2割加算の対象。 |

| 養子縁組 | 祖父母と孫が法的に養子縁組 | 必要(第一順位の法定相続人として参加) | 基礎控除額の面で有利。ただし相続税の2割加算の対象。 |

遺産分割協議の進め方と注意点

遺産分割協議は「全員一致」が絶対条件

祖父母が遺言書を残していない場合、預貯金・不動産・有価証券などすべての遺産の分け方を相続人全員の話し合い(遺産分割協議)で決める必要があります。

協議がまとまれば、不動産を孫が単独で相続し、預貯金は他の相続人で分けるなど、法定相続分に縛られず自由に分割を決めることができます。

ただし、遺産分割協議で最も重要なのは相続人全員の合意(全会一致)です。1人でも反対する相続人がいれば協議は成立しません。

相続登記には名義人にならない相続人の協力も必要

不動産を取得する相続人が決まったら、その人への名義変更(相続登記)を申請します。このとき、名義人となる孫だけでなく、名義人にならない他のすべての相続人にも協力が必要です。

具体的には、遺産分割協議書へ全員が署名し実印を押印するほか、印鑑証明書や戸籍謄本(抄本)も用意してもらう必要があります。口約束だけでは法務局に対して遺産分割の成立を証明できないため、相続登記は認められません。

叔父・叔母との協議が難航するケース

代襲相続や数次相続では、孫が叔父・叔母と一緒に遺産分割協議をすることになります。兄弟姉妹間の協議と違い、世代間のギャップや生活圏の違いからコミュニケーションが取りにくく、話し合いがスムーズに進まないケースが少なくありません。

孫の立場からは「亡くなった親の正当な権利だ」と主張し、叔父・叔母の立場からは「自分たちが祖父母の介護を担った」といった寄与分の主張が対立して、感情的なもつれに発展することがあります。

当事者間での話し合いが難しくなった場合は、家庭裁判所での遺産分割調停を申し立てることになります。調停でもまとまらなければ、最終的に裁判官が決定を下す「審判」に移行します。

孫が未成年の場合の特別代理人制度

なぜ親が代わりに協議できないのか(利益相反)

孫が未成年者の場合、原則として親権者(親)が法定代理人として遺産分割協議を行います。しかし、親自身も同じ相続の相続人である場合(養子縁組のケースなど)は、大きな問題が発生します。

遺産という限られた財産を分け合う協議では、親が自分の取り分を増やせば子の取り分が減る関係にあります。これを「利益相反」といい、親が子の代わりに協議することは法律で禁止されています。

特別代理人の選任が必要

利益相反を解消するには、家庭裁判所に「特別代理人」の選任を申し立てます。特別代理人は、この遺産分割協議に限って未成年者を代理する人で、未成年者と利害関係のない親族や、司法書士・弁護士などが候補になります。

申し立てには、戸籍謄本や住民票のほか、「遺産分割協議書案」の提出が基本的に必要です。裁判所は未成年者の財産権保護を最優先にするため、未成年者の法定相続分を下回る内容の協議案では選任が原則的には認められません。

また、未成年者が複数いる場合は、子ども一人ひとりに対して別々の特別代理人を選任する必要があります。同じ人が複数の子の代理を兼ねることは基本的にできません。

相続税の「2割加算」について

なぜ孫が相続すると税金が割増になるのか

祖父母から孫への財産移転で、税務上の大きなポイントとなるのが「相続税額の2割加算」です。

通常、財産は「親→子→孫」と世代順に移転し、その都度相続税が課されます。しかし祖父母から孫へ直接移転すると、親の世代で本来課税されるはずだった税金が1回分スキップされます。この「世代飛ばし」による課税の不公平を補うため、孫などが財産を取得した場合は、算出された相続税額に20%を上乗せする仕組みになっています。

2割加算が適用される場合・されない場合

| 孫が財産を取得する原因 | 2割加算 | 理由 |

|---|---|---|

| 遺贈(遺言)による取得 | 適用あり | 孫は一親等の血族ではなく、課税の世代飛ばしとみなされるため。 |

| 養子縁組による取得 | 適用あり | 民法上は「子」でも、税法上は租税回避の側面が強いと判断されるため。 |

| 死亡保険金・退職金の受領 | 適用あり | みなし相続財産として取得した場合も、一親等以外の受取人として加算対象。 |

| 生前贈与財産の持ち戻し | 適用あり | 相続開始前に行われた生前贈与が相続財産に加算される場合も対象。 |

| 代襲相続による取得 | 適用なし | 親が先に亡くなった「代位」であり、税逃れの意図がないため。孫の生活保障が優先される。 |

養子縁組による相続税対策とその限界

2割加算があるにもかかわらず、祖父母と孫の養子縁組が行われるのは、別の税務メリットがあるためです。

養子縁組で法定相続人が増えるメリット

相続税の基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で計算されます。また、生命保険金の非課税枠も「500万円 × 法定相続人の数」です。孫を養子にして法定相続人を増やせば、これらの非課税枠が拡大し、結果として相続税を抑えられる場合があります。

さらに、相続税は累進課税のため、法定相続人が増えると一人あたりの相続額が下がり、より低い税率区分が適用される可能性もあります。

養子の人数には法的な制限がある

ただし、「たくさん養子縁組すれば税金がゼロになる」という考えは法的に通りません。基礎控除等の計算に含めることができる養子の数には厳格な制限があります。

| 被相続人の状況 | 算入できる養子の数 |

|---|---|

| 実子がいる場合 | 1人まで |

| 実子がいない場合 | 2人まで |

不動産名義変更にかかる登録免許税と免税措置

登録免許税の計算方法

相続による不動産の名義変更(所有権移転登記)を申請する際、登録免許税を納める必要があります。税率は不動産の固定資産税評価額の0.4%(1000分の4)です。

計算には厳格な端数処理のルールがあります。

| 手順 | 計算内容 | 例 |

|---|---|---|

| ①課税標準額の算出 | 固定資産税評価額の1,000円未満を切り捨て | 3,333万3,333円 → 3,333万3,000円 |

| ②税額の計算 | 課税標準額 × 0.4% | 3,333万3,000円 × 0.004 = 13万3,332円 |

| ③最終税額の確定 | 算出税額の100円未満を切り捨て | 13万3,332円 → 13万3,300円 |

免税措置を活用しよう(2027年3月31日まで延長)

所有者不明土地問題への対策として、特定の条件を満たす相続登記の登録免許税が免除される措置が設けられています。当初は2025年3月末までの時限措置でしたが、2027年(令和9年)3月31日まで延長されています。

免税ケース①:数次相続の中間登記

土地を相続した人が名義変更する前に亡くなり、さらに次の相続人へ移転する場合、中間者を名義人とするための登記にかかる登録免許税が全額免除されます。

免税ケース②:評価額100万円以下の土地

相続する土地の固定資産税評価額が100万円以下の場合、その土地の相続登記にかかる登録免許税が免除されます。

・数次相続の場合:「租税特別措置法第84条の2の2第1項により非課税」

・100万円以下の土地:「租税特別措置法第84条の2の2第2項により非課税」

相続登記の義務化と「相続人申告登記」

相続登記は3年以内に

2024年4月1日から、相続で不動産を取得したことを知った日から3年以内に名義変更の登記を申請することが法律で義務づけられました。正当な理由なく怠ると10万円以下の過料の対象です。

期限内に協議がまとまらない場合の「相続人申告登記」

孫が関与する相続では、関係者が多く遺産分割協議が長引くことが少なくありません。3年以内に協議がまとまらない場合の救済措置として「相続人申告登記」があります。

これは、遺産分割が未了でも「相続が発生したこと」と「自分が相続人の一人であること」を法務局に申し出る簡易な制度で、この申し出をすれば登記義務を果たしたものとみなされ、過料を回避できます。

相続人申告登記の限界

ただし、この制度はあくまで過料回避のための一時的な措置です。以下の点にご注意ください。

- 個別申告が必要:義務が免除されるのは申し出た本人のみ。他の相続人にも義務があるなら、各自が個別に手続きする必要があります。

- 不動産の処分はできない:所有権は未分割の共有状態のままなので、売却や担保設定はできません。

- 二度手間になる:協議がまとまった後は、その日から3年以内に改めて正式な名義変更の登記が必要です。法務局に対して2回手続きすることになり、費用も二重にかかります。

生前対策でリスクを最小化する

相続発生後の遺産分割トラブル、未成年者の特別代理人手続き、2割加算の税負担、登記義務のタイムプレッシャー――これらの複合的なリスクを回避するには、生前からの計画的な対策が不可欠です。

生命保険の活用

祖父母を被保険者とし、孫を死亡保険金の受取人に指定した生命保険契約を締結しておく方法です。保険金は法律上「受取人の固有財産」として扱われるため、遺産分割協議の対象にはなりません。

叔父・叔母など他の相続人がこの保険金に対して権利を主張することはできず、親族間の紛争から孫への資金移転を確実に守ることができます。

ただし、死亡保険金の非課税枠(500万円×法定相続人の数)は、受取人が相続人の場合に限り適用されます。孫が受取人でも、孫が代襲相続人や孫養子として相続人になるケースでは適用対象となり得ます。一方、孫が相続人でない場合は非課税の適用はありません。

取得した保険金はみなし相続財産として課税対象となり、2割加算も適用されます。それでも、遺産分割の対象外で確実に現金を孫に残せる点は、大きなメリットです。

相続時精算課税制度の活用

60歳以上の祖父母から18歳以上の孫に対して生前に財産を贈与する場合、「相続時精算課税制度」を選択できます。この制度では、同じ贈与者からの贈与について累計2,500万円まで贈与税が非課税となります。

2024年(令和6年)の税制改正では、この制度にも年間110万円の基礎控除枠が新設されました。年110万円以下の贈与なら贈与税の申告も不要で、将来の相続時の持ち戻し計算にも合算されないため、非常に使いやすくなっています。

まとめ:祖父母から孫への不動産の名義変更は早めの対応を

祖父母から孫への不動産の名義変更は、代襲相続・数次相続・遺贈・養子縁組と、経路によって手続きや税金の扱いが大きく異なります。特に以下の点を押さえておきましょう。

- 親が先に亡くなっている場合は代襲相続として、孫が親に代わって相続人になる

- 遺産分割協議では相続人全員の合意と協力が必要(署名・実印・印鑑証明書)

- 孫が未成年の場合、親との利益相反に注意。特別代理人の選任が必要になることがある

- 代襲相続以外のケースでは相続税の2割加算が適用される

- 相続登記は3年以内の義務。放置すると過料のリスクがある

- 登録免許税の免税措置は2027年3月末まで延長されている

- トラブルを防ぐには生前の遺言書作成・保険活用・精算課税制度などの対策が有効

手続きが複雑になりやすいからこそ、お早めに司法書士等の専門家にご相談されることをお勧めします。

相続登記でお困りの方へ

相続による不動産名義変更(相続登記)の手続きに不安のある方は、以下のリンクをクリックしてください。

司法書士への無料相談はこちら

不動産の名義変更や、相続登記、生前贈与、離婚(財産分与)、売買等に関する手続きについて、ご不明な点やご相談などございましたら、電話・相談フォーム・LINE等よりお気軽にお問合せください。

司法書士法人 不動産名義変更手続センター

【全国対応】【年間2000件を超える相談実績】【相談無料】

書類収集から申請まで面倒な作業はワンストップで全てお任せください!明確でシンプルな料金体系でお客さまをサポートいたします。

LINE相談は上記画像をクリック

※お電話でのお問い合わせの場合、簡単な料金説明や手続きのご案内は、事務所スタッフが応対する場合があります。司法書士へ直接ご相談をご希望の場合は、その旨お伝えください。

当センターではプロサッカークラブ『モンテディオ山形』を応援しています!