不動産名義変更手続センターでは、相続や贈与時の土地・家・マンションなどの不動産名義変更手続きについて、お客さまを完全サポートいたします!

【全国対応】【年間2000件を超える相談実績】【相談無料】書類収集から申請まで面倒な作業はワンストップで全てお任せください!明確でシンプルな料金体系

受付時間 | 9:00〜18:00 (土日祝を除く) |

|---|

口座凍結と仮払い制度が創設された背景

金融機関が被相続人(亡くなった方)の死亡の事実を把握した時点で、その名義の預貯金口座の入出金は原則として停止されます。これは、預貯金が相続開始と同時に遺産分割の対象となる遺産(遺産共有の状態)となるため、一部の相続人が他の相続人の同意なく勝手に引き出して遺産が散逸することを防ぐための保全措置です。なお、口座停止の範囲や取扱いは金融機関により異なる場合があります。

口座が凍結された後は、原則として相続人全員による遺産分割協議が成立し、全員の署名・実印が揃った書類が提出されるまで入出金が停止します(口座振替等も不能になる場合があります)。ただし、遺言によって承継者が特定されている場合や相続人が一人のみの場合など、遺産分割協議書の提出が前提とならないケースもあり、取扱いは事案や金融機関の運用によって異なります。

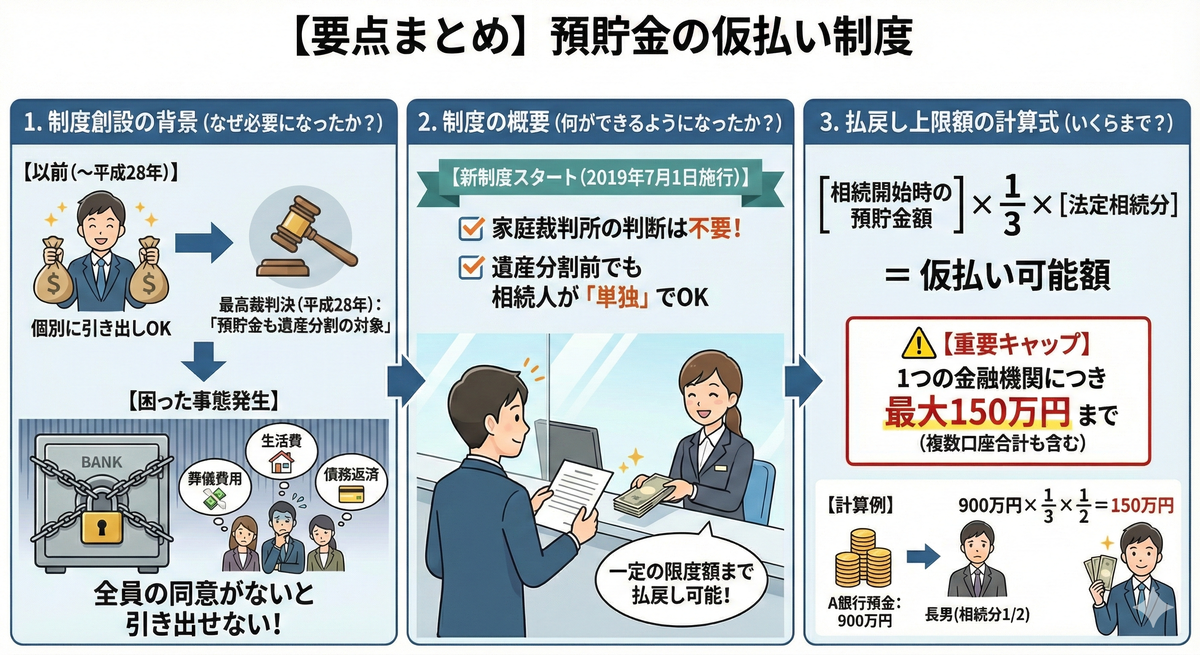

しかしこの原則が、遺された家族に深刻な資金ショートをもたらしていました。身内が亡くなった直後には、数百万円規模にのぼる葬儀費用・未払い医療費・生活費・借入金返済など、まとまった資金が急遽必要となる場面が多発します。遺産分割協議には数ヶ月から数年を要することもあり、「遺産の中に十分な預貯金があるのに、高額な葬儀費用を自己資金で立て替えなければならない」という理不尽な経済的負担が社会問題となっていました。

このギャップを解消するため、平成30年(2018年)7月に約40年ぶりとなる民法及び家事事件手続法が大幅改正され、2019年7月1日より「預貯金の仮払い制度(遺産分割前の預貯金の払戻し制度)」が施行されました。この制度により、遺産分割協議の成立前であっても、一定の要件と上限額の範囲内で、各相続人が単独で被相続人の口座から金銭を引き出すことが法的に可能となりました。

仮払い制度を構成する2つの法的手続き

仮払い制度には、状況や必要資金の規模に応じて2つのアプローチが用意されています。それぞれ根拠となる法律が異なり、手続き要件・上限額・審査の仕組みも独自に設定されているため、目的によって適切に使い分けることが求められます。

| 比較項目 | 金融機関の窓口で直接払戻し | 家庭裁判所の保全処分(仮分割の仮処分) |

|---|---|---|

| 手続きの窓口 | 被相続人が口座を持っていた各金融機関 | 被相続人の最後の住所地を管轄する家庭裁判所 |

| 引き出しの上限額 | あり(1金融機関あたり最大150万円まで) | なし(裁判官が個別の事情を考慮して決定) |

| 資金使途の証明義務 | 不要(葬儀代・生活費など理由を問わず利用可) | 必要(仮払いの必要性を客観的に疎明する資料が必須) |

| 手続きの難易度 | 比較的容易(戸籍等の公的証明書類の提出のみ) | 複雑(申立書の作成・裁判所での審理・審判書の取得が必要) |

| 払戻しまでの期間 | 最短即日〜数週間程度 | 数週間〜数ヶ月程度 |

| 法的根拠 | 民法 | 家事事件手続法 |

金融機関の窓口で直接払い戻しを受ける制度

実務上、最も高い頻度で利用されているのが、家庭裁判所の判断を経ることなく直接金融機関の窓口に必要書類を提出して払い戻しを受ける制度です。この方法の最大の利点は、裁判所への申立て手続きが不要で、資金使途の証明が求められない点にあります。後段で詳述する法定の上限額の範囲内であれば、各相続人は他の共同相続人の同意や実印を求めることなく、単独の権利として払い戻しを請求できます。

家庭裁判所の仮分割の仮処分(保全処分)による制度

法律で定められた上限額(150万円)を大幅に超える資金が早急に必要な場合は、家庭裁判所による保全処分(仮分割の仮処分)を利用します。

旧法下においても保全処分の制度は存在していましたが、従前の要件「急迫の危険を防止するため必要があるとき」は要件のハードルが高く運用上利用しにくい状況でした。近年の家事事件手続法の改正によりこの要件が大幅に緩和され、「仮払いの必要性があると認められ、かつ他の共同相続人の利益を害しない限り」、家庭裁判所の裁量によって広く認められるようになりました。

この保全処分(仮分割の仮処分)は、家事事件手続法第200条第3項に基づく手続きであり、単独では申立てできません。必ず大元となる「遺産分割の調停」または「審判」が同じ家庭裁判所に係属していること(すでに申立て済み、あるいは同時に申し立てること)が絶対的な前提条件となります。銀行窓口での仮払いとは異なり、保全処分のみを独立して利用することは法律上認められていない点に留意してください。申立人の収入状況・扶養家族の有無・支払いの性質など具体的な生活事情を総合的に考慮したうえで裁判官が金額を決定するため、「なぜ今すぐまとまった資金が必要なのか」を領収書・請求書などの証拠に基づき論理的に説明できることが、申立て成功の鍵となります。

払戻し可能額の計算方法と上限設定の法理

家庭裁判所の手続きを経ない直接払戻しの制度では、引き出せる金額に厳密な制限が設けられています。一人の相続人が預貯金全額を単独で引き出せてしまえば、他の相続人の遺産分割における正当な権利を著しく侵害することになるためです。

法定相続分に基づく計算式と「3分の1」の制限

乗数が「3分の1」に制限されているのには明確な法的理由があります。遺産分割協議では特別受益(生前贈与)や寄与分(療養看護への特別貢献)が考慮され、最終的な取り分が法定相続分を大きく下回る可能性があります。引き出し可能額を全体の3分の1に留めることで、将来の遺産分割協議での調整しろを残し、他の共同相続人の取り分を保全するための安全措置として機能させているのです。

金融機関ごとの絶対的上限額:150万円の根拠

計算式で算出された金額がどれほど高額になっても、1つの金融機関から引き出せる上限額は「150万円」と厳格に定められています。この上限は「1つの金融機関あたり」であり、同一金融機関内に複数の支店にまたがって複数の口座を保有している場合は、すべての口座残高を合算した上で150万円が適用されます。

A銀行・B銀行・C銀行にそれぞれ口座がある場合、条件を満たせば各銀行から最大150万円ずつ、合計最大450万円まで引き出すことが理論上可能です。150万円という金額は、法制審議会の審議過程において「当面の生活費や葬儀費用を賄うのに十分な額」として設定されたものです。

法定相続人の確定と法定相続分の計算パターン

配偶者と血族相続人の優先順位

法定相続分を正しく導き出すためには、まず「誰が法定相続人になるのか」を正確に確定させなければなりません。法定相続人は「配偶者」と「血族(血のつながりのある親族)」に大別され、民法は血族に対して厳密な優先順位を定めています。

市区町村役場に婚姻届を提出している法律上の婚姻関係にある者に限定されます。長年連れ添った事実婚(内縁関係)のパートナーには原則として相続権は認められません。一方、別居中・離婚調停中であっても、死亡時点において法律上の婚姻関係が継続していれば完全な法定相続人として扱われます。

被相続人の子供が第一順位となります。実子・法律上の養子を含め同等の相続権を持ちます。子供が一人でも存在する限り、親や兄弟姉妹に遺産が渡ることはありません。

第一順位の子(およびその代襲相続人)が一人も存在しない場合に限り、被相続人の父母が相続人となります。父母がすでに死亡している場合は祖父母が相続人となります(親等の近い者が優先)。

第一・第二順位の者が全員いない場合にのみ、被相続人の兄弟姉妹が相続人となります。

代襲相続(だいしゅうそうぞく)の仕組み

本来相続人となるはずであった者(子や兄弟姉妹)が被相続人よりも先に死亡している場合、その者の直系卑属(孫・甥・姪)が代わって相続人の地位を引き継ぐ制度を「代襲相続」と呼びます。

第一順位(子)の代襲相続は孫・ひ孫と無限に認められますが、第三順位(兄弟姉妹)の代襲相続は甥・姪の一代限りです。被相続人の甥・姪もすでに死亡している場合、その子供(大甥・大姪)に相続権は移行しません。

相続人になれない3つのケース

- 相続放棄:家庭裁判所で正式に手続きを行うと、最初から相続人ではなかったとみなされます。放棄した者の子への代襲相続は発生しません。

- 相続欠格:被相続人を故意に殺傷しようとした者や、詐欺・強迫による遺言書の作成・偽造・隠蔽を行った者は、法律上当然に相続権を剥奪されます。

- 推定相続人の廃除:被相続人に対して著しい非行や虐待を行った相続人の相続権を、被相続人自らの申立てまたは遺言で強制的に奪う制度です。

法定相続分の具体的計算パターン

| 相続人の組み合わせ | 配偶者の法定相続分 | 血族相続人の法定相続分(全体) |

|---|---|---|

| 配偶者のみ | 全て(1/1) | なし |

| 配偶者と子(第一順位) | 1/2 | 1/2(子が複数なら均等割り) |

| 配偶者と父母(第二順位) | 2/3 | 1/3(父母が複数なら均等割り) |

| 配偶者と兄弟姉妹(第三順位) | 3/4 | 1/4(兄弟姉妹が複数なら均等割り) |

仮払い額の具体的計算事例

家族構成:妻・長男・長女の3人 / A銀行の残高:600万円

配偶者と子の組み合わせ:妻の法定相続分は1/2、子は1/2を2人で均等割りのため各1/4

長男:600万円 × 1/3 × 1/4 = 50万円妻 :600万円 × 1/3 × 1/2 = 100万円家族構成:妻・長男の2人 / B銀行の残高:1,200万円

長男:1,200万円 × 1/3 × 1/2 = 200万円(計算上)家族構成:配偶者・長男・長女・次男(既死亡)の系統+孫2人

子全体の法定相続分1/2を3つの系統で均等割り → 各系統1/6。代襲相続人の孫2人は次男の1/6を2人で分割 → 孫1人あたり1/12

孫1人の払戻し可能額 = 預貯金額 × 1/3 × 1/12養子縁組と代襲相続が交錯するケース(専門家でも注意を要する事案)

- 養子縁組をした「後」に生まれた養子の子供:通常の代襲相続権が認められます。

- 養子縁組をする「前」にすでに生まれていた養子の子供:被相続人との法的血族関係が生じないため、代襲相続権は一切認められません。

- 孫を養子に迎えた後、その孫の実親(被相続人の子)が死亡して代襲相続が発生した場合:その孫は「養子としての本来の相続分」と「代襲相続人としての相続分」の両方を取得するという極めて特殊な地位を持つことになります。

金融機関での具体的な手続きの流れと必要書類

実務上要求される公的証明書類

金融機関側は誤った人物に金銭を支払うリスクを極度に警戒するため、厳密な本人確認と相続権の証明を求めてきます。一般的に提出を求められる書類は以下のとおりです。

- 金融機関所定の払戻申請書(専用フォーマットを使用)

- 被相続人の出生から死亡までの連続したすべての戸籍謄本・除籍謄本・改製原戸籍

- 相続人全員の現在の戸籍謄本または全部事項証明書

- 払い戻しを希望する相続人の印鑑証明書(発行から3ヶ月以内等)

- 払い戻しを希望する相続人の顔写真付き身分証明書

遺族にとって最も重い負担となるのが「被相続人の出生から死亡までの戸籍謄本」の収集です。被相続人が生涯を通じて一度も本籍地を移していないケースは稀であり、結婚・転籍・法令による戸籍の改製などにより、一人につき平均して3〜5通程度の戸籍が存在します。

「法定相続情報証明制度」の活用による大幅な効率化

複数の金融機関に口座がある場合、従来は分厚い戸籍の束を各銀行に順番に提出し、審査とコピーの完了を待って原本を受け取るという非効率なプロセスを踏む必要がありました。

収集した戸籍の束と親族関係の一覧図(家系図)を管轄の法務局に提出し、登記官の認証を受けることで「法定相続情報一覧図の写し」が無料で必要な枚数だけ交付されます。多くの金融機関でこの一覧図を戸籍謄本の束に代えて利用できるため、複数行での同時並行手続きが可能となります。ただし、追加書類の要否や取扱いは金融機関により異なる場合があります。

払戻し完了までの期間について

必要書類を不備なく提出してから実際に資金が受け取れるまでの期間は、金融機関の内部規定や審査体制、案件の複雑さによって大きく異なります。大手都市銀行では書類審査に一定の時間を要することが多く、一般的に数週間程度の余裕を見ておくことが現実的です。地域の金融機関では比較的迅速な場合もありますが、いずれも金融機関ごと・案件ごとに異なります。

大手都市銀行では書類審査に数週間を要することが一般的です。「葬儀費用の支払期日が明日」という状況になってから動き出しても、仮払い制度による振込みは間に合わない可能性が高いため、事前のスケジュール管理と迅速な初期対応が不可欠です。

仮払い制度を利用する際の重大な法的リスクとデメリット

仮払い制度は資金繰りを劇的に改善する有用な制度ですが、法的な影響や制限を十分に理解せずに安易に利用すると、後戻りのできない重大な不利益を被るリスクがあります。

最大の落とし穴:相続放棄ができなくなる「法定単純承認」

仮払い制度を利用する上で最も警戒すべきなのが、相続放棄との関係です。民法第921条には、相続人が相続財産の全部または一部を「処分」した場合、相続を単純承認したものとみなす(法定単純承認)という厳格な規定があります。

仮払い制度を利用して被相続人の預貯金を引き出し、それを自身の生活費・借金返済・個人的な用途に消費した場合、これは相続財産の「処分」(民法921条1号)に当たると評価され、法定単純承認とみなされ相続放棄が困難になるおそれがあります。その後に被相続人が多額の借金を抱えていたことが発覚しても、相続放棄ができなくなるリスクがある点に十分注意が必要です。

引き出した預貯金を「葬儀費用」に充てた場合については、社会通念上妥当な範囲内であれば財産の「処分」には当たらず、引き続き相続放棄が可能であるとする裁判例が存在します(大阪高裁昭和54年3月22日決定、東京高裁昭和44年12月16日決定など)。ただし、これらは高等裁判所レベルの決定であり、この判断を一般的な法理として確立した最高裁判決は存在しません。「妥当な範囲」の線引きも事案ごとに異なり極めて曖昧なため、仮払い制度を利用する前には被相続人の債務状況を含めた徹底的な財産調査を行うことが絶対的な鉄則です。

親族間トラブルの誘発と資金使途の証明義務

引き出した資金は、後日行われる遺産分割協議において、当該相続人が「遺産の一部を先取りにより取得したもの」として計算され、最終的な取り分から差し引かれます。引き出した資金を未払い医療費・公租公課・妥当な葬儀代といった正当な経費に充てた場合は、遺産分割協議の中で精算・調整が必要です。

①引き出した資金の使途を証明するための領収書・明細書を1円単位で厳重に保管すること、②手続き自体は単独で可能であっても、他の相続人全員に対して事前に目的と金額を通知することが、円滑な相続手続きにおける実務上の定石です。

遺言書が存在する場合の決定的影響

被相続人が遺言書を残していた場合、仮払い制度の利用に重大な制限がかかることがあります。遺言書によって「特定の第三者に預貯金を遺贈する」旨や「特定の相続人に当該預貯金を相続させる」旨が記載されていた場合、遺言の内容によっては他の相続人の請求が認められないケースや、金融機関が遺言内容の確認を求めるケースがあります。遺言の存在は相続手続きの前提を大きく変える要素であるため、仮払い手続きを進める前に必ず遺言書の有無を確認することが不可欠です。

法務局が自筆の遺言書をデータ化して保管する制度が令和2年(2020年)7月10日から開始されています。この制度を利用していた場合、相続人は法務局に請求することで「遺言書情報証明書」の交付を受けることができます。仮払い手続きを進める前に、公証役場での公正証書遺言の検索や、法務局での自筆証書遺言の保管状況の確認を最優先で行ってください。

仮払い制度以外の選択肢とそれに伴うリスク

ATMでの無断引き出しがもたらす危険性

正式な手続きを利用せず、生前に預かっていたキャッシュカードと暗証番号を用いて死亡後にATMから勝手に引き出す行為は、実務上散見されますが厳に慎むべき極めて危険な行為です。

- ATMでの1日の引き出し限度額は通常50万円程度に制限されているため、数百万円が必要な場合は連日引き出しを続ける必要があり、不自然な取引履歴が残ります。

- 他の相続人から「遺産の横領」「使い込み」として強く非難され、遺産分割が調停・訴訟へ発展するケースが後を絶ちません。

- 「法定単純承認」の要件を自ら満たしてしまい、後から発覚した多額の借金を放棄できなくなるという致命的な事態を招きかねません。

預貯金のみを対象とした遺産分割協議の先行

不動産や株式などを含めた全財産の遺産分割協議を待つ時間がない場合、当面の資金が必要な預貯金口座のみを対象として、部分的な遺産分割協議を先行して行うという選択肢もあります。

この方法は相続人全員の所在が判明しており、かつ相続人間で全く揉め事がない場合にのみ有効な手段です。150万円という上限額の制約を受けずに、必要な額を全額解約して引き出せる点が最大のメリットです。ただし、遺産分割協議である以上、全員分の戸籍謄本・印鑑証明書・遺産分割協議書への実印の押印が必須です。

司法書士へ依頼するメリットと費用の相場

預貯金の解約・名義変更(仮払いを含む)と不動産の相続登記には、手続きを行う窓口は違えど、共通する法的基礎作業があります。それは「被相続人の出生から死亡までのすべての戸籍収集による法定相続人の確定」と「相続人全員の合意を形成する遺産分割協議書の作成」です。

ワンストップ依頼の圧倒的な効率性

銀行手続きだけを自力で終わらせて、後から義務化された不動産登記のみを司法書士に依頼するという分割依頼も理論上は可能です。しかし、その場合は司法書士側で再び登記のために戸籍の検証・収集作業をやり直す必要があり、基礎調査が重複してトータルの費用が割高になります。

最初から司法書士に一括で依頼(ワンストップサービス)することで、法定相続情報一覧図の作成・取得もスムーズに行われ、依頼者は複雑な法的手続きから完全に解放されます。また、相続税の申告が必要な財産規模であれば、税理士との連携が必要になります(提携税理士のご紹介は関東対応エリアを中心としています。その他の地域ではお近くの税理士へのご相談をご案内します)。

司法書士へ依頼した場合の費用構造

| 費用項目 | 内容と目安金額 | 備考 |

|---|---|---|

| 預貯金解約・名義変更の代行報酬 | 事務所・地域・難易度・金融機関数等により異なるため個別見積りとなります | 遺産総額・金融機関の数・口座数・相続関係の複雑さによって変動します。事前の無料相談でご確認ください。 |

| 不動産相続登記の申請報酬 | 数万円〜十数万円程度 | 不動産の筆数・評価額・相続関係の複雑さにより変動。 |

| 登記事項証明書(実費) | 1通あたり600円 | 法務局で取得。現在の名義人・権利関係(抵当権等)の確認に使用。 |

| 固定資産評価証明書(実費) | 1通あたり300〜400円 | 各市区町村役場で取得。登録免許税の計算根拠となる必須書類。 |

| 残高証明書発行手数料(実費) | 1通あたり500〜2,000円 | 銀行ごとに手数料が異なる。相続税申告にも必須。 |

| 登録免許税(実費) | 不動産評価額の0.4% | 名義変更の際に国に納める税金。評価額が数千万円であれば税金だけで数十万円になることもある。 |

複雑な手続きをミスなく・迅速に遂行できる安心感と、相続登記の義務化に伴う期限徒過のリスクを下げられる点を考慮すると、専門家への依頼は費用対効果の高い選択と言えます。

まとめ:司法書士が伝えたい最も重要なポイント

預貯金の仮払い制度は、平成30年の歴史的な相続法改正によって生み出された、遺された家族の深刻な資金繰りを救済するための実用的なツールです。家庭裁判所を通さずに1金融機関あたり最大150万円まで引き出せる手軽さは、高額な葬儀費用や当面の生活費の確保において計り知れない役割を果たします。

しかし、その利便性の裏には「法定単純承認」による多額の負債承継リスク・遺言書の存在による制度利用の制限・他の相続人との紛争誘発リスクが複雑に絡み合っています。制度を利用する際は、被相続人の全財産状況(特に潜在的な負債)の正確な把握と、資金使途の客観的な透明性の確保が絶対的な前提条件です。

また、2024年から義務化された不動産の相続登記という、放置すれば過料の対象となる避けては通れない法的義務も存在します。預貯金の解約と不動産の名義変更は、戸籍収集や相続人確定という共通の法的プロセスを基盤とした「一連のプロジェクト」です。

一時的な資金手当てとして仮払い制度を適切に利用しつつ、最終的な遺産分割と各種名義変更については、相続登記の専門家である司法書士と初期段階から連携し、制度を横断した総合的な手続きの最適化を図ることが、後顧の憂いを絶ち、家族の絆と資産を安全に次世代へ承継するための最も賢明なアプローチです。

ご不明な点や個別のご状況についてのご相談は、お気軽に当事務所までお問い合わせください。

相続登記でお困りの方へ

相続による不動産名義変更(相続登記)の手続きに不安のある方は、以下のリンクをクリックしてください。

司法書士への無料相談はこちら

不動産の名義変更や、相続登記、生前贈与、離婚(財産分与)、売買等に関する手続きについて、ご不明な点やご相談などございましたら、電話・相談フォーム・LINE等よりお気軽にお問合せください。

司法書士法人 不動産名義変更手続センター

【全国対応】【年間2000件を超える相談実績】【相談無料】

書類収集から申請まで面倒な作業はワンストップで全てお任せください!明確でシンプルな料金体系でお客さまをサポートいたします。

LINE相談は上記画像をクリック

※お電話は、ほとんどの場合司法書士が直接お受けしております。

ご用件が簡単な料金説明や手続きのご案内の場合のみ、事務所スタッフが応対することがありますが、司法書士へのご相談をご希望であればその場でお取り次ぎいたしますので、お気軽にお申し付けください。

当センターではプロサッカークラブ『モンテディオ山形』を応援しています!