不動産名義変更手続センターでは、相続や贈与時の土地・家・マンションなどの不動産名義変更手続きについて、お客さまを完全サポートいたします!

【全国対応】【年間2000件を超える相談実績】【相談無料】書類収集から申請まで面倒な作業はワンストップで全てお任せください!明確でシンプルな料金体系

受付時間 | 9:00〜18:00 (土日祝を除く) |

|---|

共有名義の相続登記(要点まとめ)

● 共有名義とは:1つの不動産を複数人が持分割合に応じて所有する形態。複数名の相続人で法定相続分どおりに登記すると共有名義になります

● 義務化期限:相続および所有権の取得を知った日から3年以内(過去分も令和9年3月31日まで3年の猶予あり)/正当な理由なく怠ると10万円以下の過料

● 必要書類:戸籍一式・被相続人の住民票除票・相続人全員の戸籍と住民票・遺産分割協議書(協議で決めた場合)・印鑑証明書(協議書添付時)

● 登録免許税:相続する持分相当の評価額×0.4%(被相続人が単独所有なら不動産全体、共有持分のみなら持分相当分が課税対象)/例:評価額1,000万円を単独所有から相続するなら4万円

● メリット:相続人間の公平感・小規模宅地等の特例適用・収益物件の収入分配・遺産分割協議の迅速化

● デメリット:売却/賃貸/大規模修繕に共有者全員の同意が必要・世代を経るごとにねずみ算式に共有者が増加・固定資産税の連帯納税義務

● 解消方法:共有物分割(協議・調停・訴訟)/持分の贈与/持分の売買/相続による集約の4つ

共有名義の相続登記とは、1つの不動産を複数の相続人が持分割合に応じて共同で所有する登記です。法定相続分どおりに相続登記すれば自動的に共有名義となるため、遺産分割協議が整わない段階で「結果として生じる」状態でもあります。共有名義は将来の売却・建替え・大規模修繕に共有者全員の同意が必要となり、世代を経るごとに共有者が増えて権利関係が複雑化するリスクがあります。一度共有名義で登記すると、後から単独名義に戻すには別途「遺産分割」や「持分移転」の手続きと費用が発生するため、「とりあえず共有名義」の安易な選択は避けるべきです。本記事では、共有名義のメリット・デメリット・必要書類・登録免許税の計算・申請書の書き方・単独名義への解消方法まで、年間2,000件超の相続登記の相談実績を持つ司法書士法人が解説します。

共有名義の相続登記とは

共有名義の仕組みと持分割合

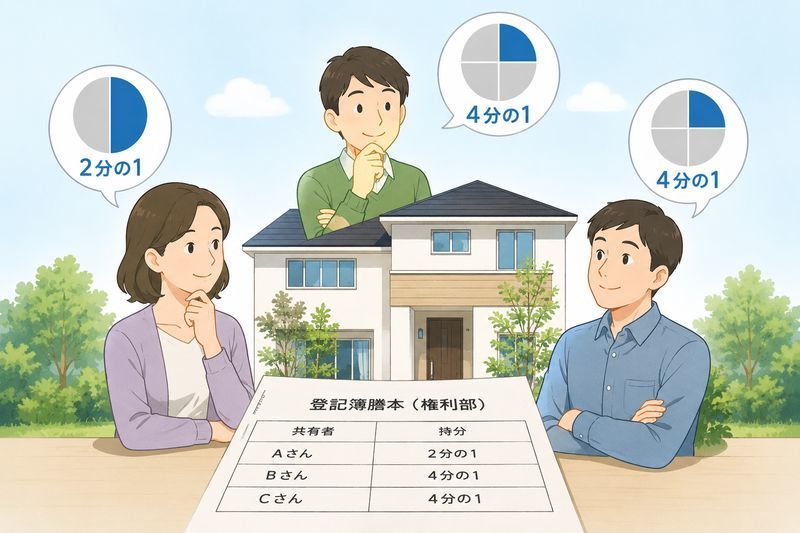

共有名義とは、1つの不動産を複数の人が共同で所有する登記の形態です。登記簿には各共有者の氏名と「持分○分の○」という形で持分割合が記載されます。たとえば配偶者が2分の1、子2人がそれぞれ4分の1ずつを相続した場合、登記簿には3名の氏名と各持分が並記されます。

共有者は持分割合に応じて、不動産から生じる収益(賃料など)を受け取る権利を持ち、また固定資産税などの費用を負担する義務を負います。一方で、不動産そのもの(土地や建物の現物)が物理的に分割されているわけではなく、抽象的な「持分」という権利を共有している状態です。

法定相続分どおりの相続登記は自動的に共有名義になる

遺言書がなく、相続人全員での遺産分割協議もまだしていない段階で相続登記をする場合は、民法に定められた法定相続分どおりに登記することになり、結果として相続人全員の共有名義となります。たとえば被相続人の配偶者と子2人が相続する場合、配偶者が2分の1・子が各4分の1という持分で自動的に共有名義の登記がなされます。

このパターンでは、相続人のうち1人が単独で「保存行為」として相続登記を申請することができます(民法第252条第5項)。他の相続人の協力(押印・印鑑証明書)は不要なため、義務化の期限が迫っている場合などに有効です。

保存行為で単独申請する場合の実務上の注意:申請人にならなかった他の相続人には「登記識別情報(権利証)」が発行されません。将来その不動産を売却する際、発行されなかった相続人について本人確認情報の作成費用(1名あたり数万円〜)などの余計なコストが発生するリスクがあります。また、一度法定相続分で登記した後、遺産分割協議で名義を1人に集約し直す場合は再度の登記費用(持分移転2.0% or 更正登記の登録免許税)がかかるほか、内容によっては税務上「贈与」とみなされるリスクもあります。可能な限り遺産分割協議を終えてから一度の登記で済ませるのが実務上の定石です。

共有名義と単独名義の違い

関連ページ

相続登記の全体像や流れについては 相続登記の手続きと必要書類のまとめ をご覧ください。

共有名義にするメリット

相続人間の公平感と円滑な遺産分割協議

共有名義にする最大のメリットは、相続人全員に対する公平感を持たせやすい点です。実家を1人が単独で相続するとなれば、他の相続人から「自分も実家には思い入れがある」「現金で代償が必要だ」といった声が上がり、遺産分割協議が長期化することがあります。共有名義であれば「全員で平等に持つ」という形が取れるため、感情面での衝突を避けやすく、協議もスピーディーに進む傾向があります。

とくに法定相続分どおりに共同相続登記を入れる場合は遺産分割協議自体が不要で、相続登記の3年以内義務化に対応する実務上の選択肢となります。ただし、後日「長男が単独取得する」などの遺産分割が成立した場合は、その内容を反映する登記を改めて申請する必要があります。期限内に相続人や持分を確定できない場合は、相続人申告登記で義務履行を簡易に済ませる方法もありますが、売却や担保設定には通常の相続登記が必要です。

維持管理費用・諸経費の負担分担

共有名義の不動産では、固定資産税・修繕費・火災保険料などの維持管理費用を持分割合に応じて分担する形が取りやすくなります。単独名義だと所有者1人がすべての費用を負担しますが、共有名義であれば実質的に費用負担が分散されるため、1人あたりの経済的負担が軽減されます。

ただし、固定資産税については後述するとおり、共有者全員が「連帯納税義務」を負う点に注意が必要です。

税制上の優遇措置(小規模宅地等の特例)の取扱い

相続税の計算では、被相続人が住んでいた自宅の敷地について「小規模宅地等の特例」が適用できる場合があり、評価額が最大80%減額されます。配偶者や同居していた親族が取得する場合は適用条件が比較的緩やかですが、別居の親族が取得する場合は「家なき子特例」などの厳格な要件を満たす必要があります。

注意:小規模宅地等の特例は「共有名義にしたから使える特例」ではありません。共有で取得した場合でも、各相続人が配偶者・同居親族・いわゆる家なき子などの要件を満たすかを個別に判定し、要件を満たす持分部分について適用を検討します。共有名義を選択する前に、税理士に試算を依頼するのが安全です。

収益不動産の場合の収入分配

賃貸アパート・マンション・店舗など収益を生む不動産では、共有名義にすることで賃料収入を持分割合に応じて分配できます。これにより、所得税の累進課税の影響を緩和したり、相続人それぞれが安定収入を得たりするメリットがあります。確定申告は各共有者が自身の持分に対応する不動産所得として申告する形になります。

ただし、収益物件の共有では賃料の入金口座をどうするか・修繕費の拠出を誰が負担するか・賃借人対応を誰が担うかなどの管理実務でトラブルが生じやすい点に注意が必要です。共有者の1人が賃料を独占したり、修繕費の拠出を拒んだりするケースが実務では少なくありません。収益物件の場合は名義を法人化するなどし収益のみを分配する仕組みを検討するほうが、将来の売却や大規模修繕をスムーズに進められる場合もあります。

共有名義にするメリットの総括

共有名義は、相続発生直後の「公平感」や「手続きの速さ」という点では一見優れています。しかし、それは「問題を次世代へ先送りしている」に過ぎないケースが大半です。将来的な売却のしにくさ・認知症リスク・ねずみ算式の権利複雑化・固定資産税の連帯納税義務などを考慮すると、実務上の第一選択肢は「可能な限り単独名義に集約すること」です。共有名義は「よほどの理由がない限り避けるべき形態」と認識しておきましょう。

共有名義にするデメリット

不動産の管理・活用・処分における意思決定の困難

共有名義の最大のデメリットは、不動産の変更行為(形状・効用を著しく変える行為)には共有者全員の同意が必要になる点です(民法第251条)。代表的な行為は以下のとおりです。

- 不動産の売却(持分のみの売却は単独で可能ですが、不動産全体の売却は全員同意が必要)

- 建物の取り壊し・建替え

- 大規模なリフォーム・増改築

- 借地借家法の適用がある長期の賃貸借契約や、民法第602条の期間(土地5年・建物3年など)を超える賃貸借

一方、管理行為(短期の賃貸借や軽微な修繕)は持分価格の過半数で決定できます(民法第252条)。賃貸借は契約の内容と期間によって扱いが分かれるため、実務では借地借家法の適用有無・民法第602条の期間内かを確認して判断します。

共有者が遠方に住んでいる、連絡が取れない、認知症で意思表示できない、といった状況になると、変更行為の意思決定が事実上不可能となり、不動産が活用できないまま放置される事態に陥ります。

権利関係の複雑化と「ねずみ算式」の共有者増加

共有名義の不動産は、共有者の1人が死亡すれば、その持分はさらにその相続人へと細分化されていきます。たとえば兄弟3人で共有していた不動産で長男が死亡すると、長男の持分はその配偶者と子へ承継され、共有者は最大で5人・6人へと増えていきます。これを繰り返すと、2〜3世代後には共有者が10人・20人と膨れ上がり、もはや全員の連絡先すら把握できない状態(「ねずみ算式の共有者増加」)に陥ります。

こうなると、不動産の売却・活用はおろか、相続登記そのものが膨大な手間と費用を要する手続きとなります。

共有者間トラブルの頻発

共有不動産の使用方法(誰が住むか・賃貸に出すか・空き家にするか)、維持管理費用の負担割合、固定資産税の立替分の精算など、共有者間で意見が一致しないことが日常的に発生します。話し合いがこじれると、後述の共有物分割請求訴訟に発展するケースもあり、親族間の関係が決定的に悪化する原因にもなります。

共有者の一人が認知症等になった場合のリスク

共有者の1人が認知症などで判断能力を失うと、その人は単独では契約や合意ができなくなります。不動産の売却や大規模リフォームには全員同意が必要なため、認知症の共有者がいる時点で事実上の意思決定不能となります。

対応するには家庭裁判所への成年後見人選任の申立てが必要となり、選任までに3〜6か月、後見人への報酬も継続的に発生します。また、後見人は本人の財産保護を最優先とするため、不動産の売却が認められないケースも多くあります。

固定資産税の連帯納税義務と負担問題

共有名義の不動産では、固定資産税は共有者全員が連帯して納税義務を負います(地方税法第10条の2)。役所からの納税通知書は通常、代表者1名宛てに送付されますが、これは単に通知の便宜上のもので、共有者全員が同等に納税義務を負う点に変わりはありません。

もし他の共有者が負担に応じない場合、代表者が立替えて納付した後に他の共有者へ持分割合に応じた求償をすることになりますが、これがトラブルの火種になりやすい問題です。

共有持分のみの売却の難しさと買取業者リスク

共有持分のみを単独で売却することは法律上可能ですが、買主は不動産全体を自由に使ったり売却したりできません。そのため、単独所有の場合と比べて売却価格は大きく下がるのが通常です。実際の査定額は共有者の人数・物件の利用状況・他共有者との交渉可能性・共有物分割請求の見通しによって大きく変わります。

専門の「共有持分買取業者」も存在しますが、相場を大幅に下回る「買い叩き」に遭うのが一般的です。さらに買い取った業者が、他の共有者に対して共有物分割請求(訴訟)を仕掛けるなど、親族間トラブルを外部の第三者に飛び火させる結果になりかねません。安易な持分売却は、長期的にはトラブルを拡大させるリスクが高いため、慎重に判断してください。

関連ページ

相続を検討している場合・相続放棄を考えている場合は 相続放棄の手続きと注意点 をご覧ください。

共有名義で相続登記する具体的手続き

必要書類一覧(3パターン)

共有名義で相続登記する場合、相続のパターン(法定相続分・遺産分割協議・数次相続)によって必要書類が異なります。

(協議なし)

・被相続人の住民票除票(または戸籍の附票)

・相続人全員の現在の戸籍謄本

・相続人全員の住民票

・固定資産評価証明書(または課税明細書)

・相続関係説明図

※遺産分割協議書・印鑑証明書は不要

共有割合を決めた場合

・遺産分割協議書(相続人全員の実印押印)

・相続人全員の印鑑証明書

持分が更に分かれる場合

・各相続段階の相続人全員の戸籍・住民票

・最終的に共有者となる人全員の住民票

・必要に応じて遺産分割協議書・印鑑証明書

戸籍の広域交付制度(令和6年3月施行)により、被相続人の戸籍を最寄りの市区町村窓口で一括取得できるようになりました(兄弟姉妹が相続人となるケースは対象外)。詳しくは 戸籍謄本の取り寄せ方法 をご覧ください。

申請書の記入例(持分の書き方)

共有名義の相続登記申請書では、相続人欄に各共有者の氏名と持分割合を併記します。記入の主なポイントは以下のとおりです。

登記申請書の相続人欄の記載例

相続人

(被相続人 山田太郎)

○○県○○市○○町一丁目1番1号

持分2分の1 山田 花子

○○県○○市○○町一丁目1番1号

持分4分の1 山田 一郎

○○県○○市○○町一丁目1番1号

持分4分の1 山田 次郎

持分の書き方は「○分の○」の形式(漢数字)で記載し、各共有者の住所の直後に持分を明示してから氏名を書きます。すべての共有者の持分を合計して「1(全体)」になるよう確認しましょう(例:2/4 + 1/4 + 1/4 = 4/4 = 1)。

登録免許税の計算方法(評価額×0.4%)

共有名義の相続登記でも、登録免許税の税率は0.4%(4/1000)で、相続による所有権移転登記です。課税標準は「相続する権利の価額」で、ケースによって以下のように分かれます。

- 被相続人が単独所有していた不動産を相続人の共有名義にする場合:不動産全体の固定資産税評価額×0.4%

- 被相続人がもともと共有持分のみを持っていた場合:被相続人の持分相当額×0.4%(不動産全体に対しては課税されない)

計算例(評価額1,000万円の土地を被相続人が単独所有、3人で相続)

- 固定資産税評価額:10,000,000円

- 登録免許税:10,000,000円 × 0.4% = 40,000円

- 納付方法:収入印紙を申請書に貼付(または金融機関で現金納付)

※課税標準額の1,000円未満は切り捨て、税額の100円未満も切り捨て。最低額は1,000円。

免税措置:市街化区域外の不動産で評価額が100万円以下の土地など、一定の条件を満たす場合は相続登記の登録免許税の免税特例(租税特別措置法第84条の2の2)が受けられるケースがあります。期間限定の特例のため、対象に該当しそうな土地は事前に法務局や司法書士に確認するのが安全です。詳しい計算と試算ツールは 登録免許税の計算ツール、相続登記全体の費用は 相続登記費用の全体内訳 をご覧ください。

申請手続きの流れ(5ステップ)

- 法定相続人の確定:被相続人の戸籍を出生から死亡まで一連で取得し、相続関係説明図を作成

- 不動産の特定と持分割合の決定:登記事項証明書を取得して対象不動産を確定。法定相続分どおりにするか・協議で割合を決めるかを判断

- 必要書類の収集と申請書類の作成:戸籍・住民票・評価証明書を揃え、遺産分割協議書(必要な場合)と登記申請書を作成

- 登録免許税の計算と納付:評価額×0.4%を計算し、収入印紙を準備

- 法務局へ申請:管轄の法務局へ書類一式を提出(窓口・郵送・オンラインのいずれか可)。完了まで1〜2週間

そもそも共有名義にしない予防策と生前の対策

共有名義のデメリットは「世代を経るごとに顕在化する」性質があるため、相続が発生する前の生前対策がもっとも効果的です。

遺言書の作成

もっとも基本的な対策は、被相続人となる方が遺言書を作成して特定の相続人に不動産を取得させる旨を明示することです。これにより遺産分割協議を経ずに単独名義の相続登記が可能となります。公正証書遺言は、自筆証書遺言と比べて方式不備で無効になるリスクを抑えやすい方法です。ただし、遺言能力や遺留分をめぐって争いになることはあるため、不動産を特定の相続人に取得させる場合は、財産の表示・代償金・他の相続人への配慮まで含めて設計しておく必要があります。詳しくは 遺言書の書き方 をご覧ください。

生前贈与の活用

生前に不動産を特定の相続人へ贈与すれば、相続発生時の遺産から名義上は切り離せます。ただし、相続時に完全に問題が消えるとは限りません。相続人への贈与は特別受益として遺産分割で考慮されることがあり、税務上も相続開始前一定期間内(令和6年以後の贈与から段階的に7年に拡大)の贈与は相続税の課税価格に加算される場合があります。さらに贈与には贈与税(最高55%)と不動産取得税(土地・住宅は評価額×3%・住宅以外の建物は4%)、登録免許税(評価額×2.0%・相続より高い)がかかります。登記費用・贈与税・不動産取得税・将来の相続税まで含めた総合判断が必要なため、税理士に試算を依頼してから判断するのが安全です。

家族信託の活用

家族信託(民事信託)を活用すれば、不動産の名義は受託者(管理者)に集約しつつ、収益は受益者(複数の相続人)で分配する仕組みを作れます。共有名義の弊害(売却に全員同意が必要・認知症リスク)を回避しつつ、収益面での公平感を保てる手法です。家族信託の設計は専門性が高いため、家族信託に詳しい司法書士・税理士へご相談ください。

共有名義から単独名義へ変更する4つの方法

すでに共有名義になっている不動産を単独名義にする(または共有者の数を減らす)方法は、主に以下の4つです。

① 共有物分割請求(協議・調停・訴訟)

共有者間の話し合いで持分を整理する方法です。話し合いがまとまらない場合は、任意で簡易裁判所(または地方裁判所)に民事調停を申し立てることができます。ただし共有物分割は調停前置主義の対象外のため、調停を経ずに地方裁判所へ共有物分割訴訟(民法第258条)を直接提起することも可能です。なお、訴額140万円以下は簡易裁判所、超える場合は地方裁判所が管轄します(不動産は通常140万円超のため地方裁判所が多い)。

調停の管轄に注意:すでに共有名義で登記済みの不動産の共有関係を解消する場面は「民事調停(原則 簡易裁判所)」を申し立てます。これに対し、相続人間でまだ遺産分割が済んでいない不動産の分け方を決める場面は「遺産分割調停(家庭裁判所)」です。どちらを選ぶかは登記の状態と当事者関係で判断します。

裁判所の判決による分割方法には3種類あります。

- 現物分割:土地を物理的に分割する方法。広い土地で実務上選ばれることがある

- 代償分割:1人が単独で取得し、他の共有者へ代償金を支払う方法

- 換価分割(競売):不動産を競売にかけ、売却代金を持分割合に応じて分配する方法

当センターの取扱範囲:共有者間で争いがある場合の「交渉」「調停・訴訟の代理」は弁護士の業務です。当センター(司法書士法人)では、共有物分割の合意が成立した後の登記手続きを専門としています。話し合いがまとまっておらず法的な争いに発展しそうな場合は、提携する弁護士をご紹介し連携して解決にあたります(関東対応エリアを中心。それ以外のエリアでは別途、地元の弁護士へご相談ください)。

② 共有持分の贈与

共有者の1人が他の共有者へ自分の持分を贈与する方法です。協議さえ整えば最もシンプルですが、以下の税金がかかります。

- 贈与税:受贈者に課税。基礎控除110万円を超える部分に10〜55%の累進税率

- 登録免許税:贈与する持分相当分の評価額×2.0%(相続の0.4%より高い)

- 不動産取得税:贈与する持分相当分の評価額×3%(土地・住宅)または4%(住宅以外の建物)

少額の持分整理であれば基礎控除内で済む場合もありますが、評価額の大きい不動産では税負担が大きくなるため、税理士に試算を依頼してから判断してください。

③ 共有持分の売買

共有者の1人が他の共有者の持分を買い取る方法です。贈与税は発生しませんが、以下が必要となります。

- 売主側:譲渡所得税(売却益に対する所得税・住民税)/取得費が不明な場合は概算取得費(売却額×5%)で計算

- 買主側 登録免許税:建物は原則として評価額×2.0%、土地は軽減措置により評価額×1.5%(令和8年度税制改正により令和11年3月31日まで延長)

- 買主側 不動産取得税:土地・住宅は評価額×3%、住宅以外の建物は4%

土地・建物の内訳によって登録免許税の税額が変わるため、固定資産評価額を分けて試算します。譲渡所得税の試算は税理士業務範囲ですので、税理士へご相談ください。

④ 相続による集約

共有者の1人が死亡した際、その持分を他の共有者(相続人)が相続して集約していく方法です。遺言書で持分を承継させる場合、文言を正確に書く必要があります。たとえば「遺言者の有する○○不動産の共有持分全部を○○に相続させる」と記載しないと、他の共有者の権利関係と混同して法務局での審査が難航するケースがあります。単に「不動産を相続させる」と書くだけでは不十分なので注意してください。

この方法は登録免許税が0.4%で、贈与税・不動産取得税もかからない点で登記費用・流通税の負担を抑えやすい方法です。ただし「最も有利」と一律には言えず、相続税が発生するか・誰に集約するか・他の財産とのバランス・小規模宅地等の特例の適用可否によって総合的な税負担の優劣は変わります。長期的に共有を減らす方法としては有効ですが、遺言書の文言設計と相続税の試算を組み合わせて検討すべきです。

4方法の費用比較

※分割形態による

土地 1.5%(軽減期間中)

関連ページ

遺産分割協議書の具体的な書き方は 遺産分割協議書の書き方と記入例、相続登記の必要書類詳細は 相続登記の必要書類完全ガイド をご覧ください。

共有名義を解消して単独名義にまとめたい方へ:共有名義を解消し単独名義に変更する方法(贈与・財産分与・売買・相続・持分放棄)・費用・必要書類を専門ページで詳しく解説しています。

よくある質問(FAQ)

はい、法定相続分どおりに登記する場合は1人で申請可能です。これは民法第252条第5項の「保存行為」として認められており、他の共有者の押印や印鑑証明書は不要です。ただし申請人にならなかった他の相続人には「登記識別情報(権利証)」が発行されず、将来の売却時に本人確認情報の作成費用が発生するリスクがあります。また、他の相続人の関与なしに登記を進めると「勝手に名義を変えられた」という不信感を生み、後の遺産分割協議が困難になることもあるため、義務化対応を急ぐ場合でも事前に「保存行為で登記する」旨を他の相続人に通知しておくのが実務上のマナーです。遺産分割協議で持分を決めた場合は、協議書に全員の実印押印と印鑑証明書が必要となるため、全員の協力が不可欠です。

申請書の「相続人」欄に、各共有者の住所・持分・氏名を併記します。持分は「持分○分の○」(漢数字)の形式で記載し、全員の持分の合計が「1(全体)」になるよう調整します。たとえば配偶者と子2人の法定相続分なら、配偶者「持分2分の1」、子各「持分4分の1」と記載します。記入例は本記事の「申請書の記入例」セクションをご覧ください。

相続登記を受ける「相続する権利の価額」に対して0.4%(4/1000)が課税されます。被相続人が単独所有していた不動産を複数の相続人で共有にする場合は不動産全体の評価額が基準になりますが、被相続人がもともと共有者の1人であった場合は、その持分相当額のみが課税標準となります。たとえば評価額1,000万円の土地(被相続人単独所有)を3人で共有する場合、登録免許税は合計4万円。評価額1,000万円のうち被相続人持分が1/2なら、課税標準は500万円・登録免許税は2万円です。課税標準額の1,000円未満は切り捨て、税額の100円未満も切り捨てで、最低額は1,000円です。

共有者の1人が亡くなると、その人の持分が相続の対象となります。たとえば兄弟2人で各2分の1ずつ共有していた不動産で兄が亡くなると、兄の持分2分の1が兄の配偶者・子へと相続されます。手続きとしては、亡くなった共有者の持分について通常の相続登記を行います。複数世代にわたる共有が続くと共有者がねずみ算式に増えるため、早期の単独名義化を検討するのがよいでしょう。

変更方法(贈与・売買・相続)と不動産評価額によって大きく異なります。登録免許税は贈与が評価額×2.0%、売買は建物2.0%・土地は軽減税率1.5%(令和11年3月31日まで延長)、相続が0.4%です。さらに贈与の場合は贈与税(最高55%)、売買の場合は譲渡所得税、いずれも不動産取得税(土地・住宅は評価額×3%・住宅以外の建物は4%)が追加でかかります。司法書士報酬は当センターでは99,000円〜198,000円(贈与・売買登記)です。詳細は 相続登記費用ページ をご覧ください。

はい、共有持分のみを相続することは可能です。たとえば被相続人が他人と2分の1ずつ共有していた不動産について、被相続人の持分2分の1のみを相続登記の対象とします。登記簿上は被相続人の持分が相続人へ移転する形となり、他の共有者の持分は影響を受けません。登録免許税は持分相当分の評価額×0.4%で計算します。

不動産全体を売却する場合は共有者全員の同意が必要です。話し合いで売却の意思を統一し、共有者全員が売主として売買契約を締結します。1人でも反対する共有者がいれば、不動産全体の売却はできません。話し合いがまとまらない場合は、共有物分割請求(民事調停→共有物分割訴訟)で解決を図ることになります。共有物分割の調停・訴訟の代理は弁護士業務のため、ご検討の場合は弁護士へご相談ください(関東対応エリアを中心に当センターから提携弁護士のご紹介可)。

令和6年4月1日施行の相続登記義務化により、相続および所有権の取得を知った日から3年以内に相続登記する義務があります(過去の相続も令和9年3月31日まで3年の猶予あり)。正当な理由(相続人が極めて多数で戸籍収集に長期間を要する/相続について訴訟で争っている等)なく怠ると10万円以下の過料の対象となります。単に「仕事が忙しい」「制度を知らなかった」は正当な理由とは認められにくいため注意が必要です。さらに放置すると、共有者がねずみ算式に増えて将来の相続登記が困難になる二次的なリスクも生じます。

共同相続登記とは、相続人が複数いる場合に相続人全員の共有名義で行う相続登記を指します。法定相続分どおりに登記する場合の典型例で、遺産分割協議が未了の段階でも申請でき、相続人のうち1人が単独で申請することも可能です(保存行為)。後で遺産分割協議が成立した場合は、改めて「遺産分割を原因とする所有権移転登記」を行うことで持分を整理します。

共有物分割請求とは、共有者が他の共有者に対して「共有関係を解消してほしい」と求める権利です(民法第256条)。まず話し合いで合意を目指し、まとまらなければ任意で簡易裁判所(または地方裁判所)に民事調停を申し立てることができます。ただし共有物分割は調停前置主義の対象外のため、調停を経ずに地方裁判所へ共有物分割訴訟を直接提起することも可能です。訴額140万円以下は簡易裁判所、超える場合は地方裁判所が管轄します(不動産は通常140万円超のため地方裁判所が多い)。なお、相続人間でまだ遺産分割が済んでいない不動産の分け方を決める場面は「遺産分割調停(家庭裁判所)」となり、申立先が異なるため注意が必要です。訴訟費用は事案によって大きく異なり、弁護士費用も含めると数十万円〜百万円超となるケースが一般的です。共有物分割の調停・訴訟の代理は弁護士業務のため、ご検討の場合は弁護士へご相談ください(関東対応エリアを中心に当センターから提携弁護士のご紹介可)。

共有名義の相続登記でお悩みの方は当センターへ

共有名義の相続登記は、法定相続分どおりであれば手続き自体はシンプルですが、将来の売却・活用・相続発生時の権利複雑化リスクを見据えた判断が重要です。当センターでは年間2,000件超の相続登記の相談実績をもとに、お客様のご事情に応じて以下を一括でサポートしています。

- 共有名義 or 単独名義どちらが適しているかのご相談

- 戸籍収集・遺産分割協議書の作成代行(フルサポートプラン)

- 登記申請書類の作成・法務局への申請代行

- 相続税申告が必要な案件は提携税理士をご紹介(関東対応エリアを中心)

- 共有物分割訴訟が必要な場合の弁護士ご紹介(関東対応エリアを中心)

初回相談(無料)の段階で、ご事情のヒアリング・ご依頼後のおおまかな手続きの流れ・必要書類・お見積りについてご案内します。登記簿の取得や個別の権利関係の精査は、正式にご依頼いただいた後の業務として進めます。

相続登記でお困りの方へ

相続による不動産名義変更(相続登記)の手続きに不安のある方は、以下のリンクをクリックしてください。

司法書士への無料相談はこちら

不動産の名義変更や、相続登記、生前贈与、離婚(財産分与)、売買等に関する手続きについて、ご不明な点やご相談などございましたら、電話・相談フォーム・LINE等よりお気軽にお問合せください。

司法書士法人 不動産名義変更手続センター

【全国対応】【年間2000件を超える相談実績】【相談無料】

書類収集から申請まで面倒な作業はワンストップで全てお任せください!明確でシンプルな料金体系でお客さまをサポートいたします。

LINE相談は上記画像をクリック

※お電話は、ほとんどの場合司法書士が直接お受けしております。

ご用件が簡単な料金説明や手続きのご案内の場合のみ、事務所スタッフが応対することがありますが、司法書士へのご相談をご希望であればその場でお取り次ぎいたしますので、お気軽にお申し付けください。

当センターではプロサッカークラブ『モンテディオ山形』を応援しています!