不動産名義変更手続センターでは、相続や贈与時の土地・家・マンションなどの不動産名義変更手続きについて、お客さまを完全サポートいたします!

【全国対応】【年間2000件を超える相談実績】【相談無料】書類収集から申請まで面倒な作業はワンストップで全てお任せください!明確でシンプルな料金体系

受付時間 | 9:00〜18:00 (土日祝を除く) |

|---|

相続関係説明図の書き方|法務局ひな形・テンプレート【記載例付】

相続関係説明図とは、被相続人(亡くなった方)と相続人との関係を家系図のような図で表した書類です。相続登記の申請時に相続関係説明図を添付すると、原本還付請求により戸籍類の原本の返却を受けられる運用があり(不動産登記規則第55条に基づく原本還付の取扱い)、相続実務でほぼ全件で添付される書類になっています。本記事では、相続関係説明図の書き方を5ステップ・記載例付きでわかりやすく解説し、配偶者と子・兄弟相続・代襲相続・数次相続・離婚再婚などケース別の作成パターン6種類、法務局の補正指示を防ぐ実務ポイント、法務局公式ひな形(Excel)の活用法、よく混同される法定相続情報一覧図との違い・使い分けまで、年間2,000件超のご相談に対応している司法書士法人がまとめてご案内します。

● 相続関係説明図とは:被相続人と相続人の関係を図で示した家系図形式の書類。法定の様式はなく、相続人や代理人(司法書士等)が自分で作成します。

● 主な使う場面:相続登記の戸籍謄本の原本還付、金融機関での預貯金解約・名義変更、相続税申告書の添付など。

● 書き方は5ステップ:①タイトル→②被相続人の情報→③相続人の情報→④関係線(配偶者は二重線、その他は一本線)→⑤作成日・作成者と遺産分割結果の併記。

● 法定相続情報一覧図とは別物:相続関係説明図は自分で作る私文書。法定相続情報一覧図は登記官の認証文付きの公的書類で、当初の申出人であれば申出から5年間は無料で再交付を受けられる点が決定的な違いです。

- 相続関係説明図とは?目的・メリット・使う場面

- 相続関係説明図と法定相続情報一覧図の違い・使い分け

- 相続関係説明図の書き方【5ステップ・記載例付】

- ケース別の書き方と記載例(6パターン)

- 必要書類と作成準備

- 法務局の補正指示を防ぐ実務ポイント

- 無料テンプレート・ひな形ダウンロード

- 提出後の流れと活用場面

- よくある質問(FAQ)

- 相続関係説明図の作成を司法書士に依頼する場合

相続関係説明図とは?目的・メリット・使う場面

相続関係説明図の定義

相続関係説明図とは、被相続人(亡くなった方)と相続人との関係を、家系図のような形で図に表した書類です。一般に「相続関係図」「相続関係一覧図」と呼ばれることもありますが、相続登記の実務で用いる場合は「相続関係説明図」が正式な呼称です。

相続関係説明図は、戸籍謄本・除籍謄本・改製原戸籍などの戸籍束を1枚の図にまとめて視覚化した私文書です。法定の様式や記載事項は定められていませんが、法務局・金融機関・税務署の実務担当者が一目で相続関係を把握できるように、被相続人と相続人の氏名・住所・生年月日・続柄・関係線などを記載するのが一般的です。

役所等で取得する公的書類ではなく、相続人または相続人から委任を受けた代理人(司法書士・弁護士など)が自分で作成する書類です。Excel・Word・手書きのいずれでも作成できますが、訂正や追記がしやすいExcelやWordで作成するのが実務的におすすめです。

相続関係説明図を作成する3つの目的

① 相続登記で戸籍謄本の原本還付を受けるため(最も実務的な目的):相続登記の申請には、被相続人の出生から死亡までの戸籍謄本一式と、相続人全員の現在戸籍が必要です。これらの戸籍束を法務局に提出した後、相続関係説明図を一緒に添付しておくと、戸籍の原本を還付(返却)してもらえます。還付された戸籍は、その後の銀行手続き・税務署への申告・他の相続案件などで再利用できるため、戸籍を取り直す費用と手間を大幅に削減できます(不動産登記規則第55条第1項に基づく原本還付の取扱い)。

② 相続人と相続関係を明確にして整理するため:被相続人の戸籍は除籍・改製原戸籍まで遡ると複数通になり、相続人の続柄(嫡出子・養子・代襲相続人・数次相続人など)の判定が複雑になりがちです。相続関係説明図を作成することで、誰が法定相続人になるかが一目で分かり、遺産分割協議書を作成する際の前提整理にも役立ちます。

③ 法務局・金融機関・税務署など第三者に相続関係を説明するため:金融機関の窓口・税理士事務所・税務署など、相続人が誰なのかを短時間で説明する必要がある場面で、戸籍束を毎回広げて見せる代わりに「この1枚で家族関係を把握してもらう」ための実務ツールとして使われます。

主な使う場面(法務局・金融機関・税務署など)

相続関係説明図は、相続登記の場面で最も活用されますが、次のような場面でも提出・添付されます。

相続関係説明図と法定相続情報一覧図の違い・使い分け

相続関係説明図とよく混同される書類に「法定相続情報一覧図」があります。この2つは見た目が似ていますが、性質・効力・使える場面が大きく異なる別の書類です。検索ボリュームの多いキーワード「相続関係説明図と法定相続情報一覧図の違い」は、この使い分けが分かりにくいために頻繁に検索されています。

2つの書類の決定的な違い(比較表)

表からわかるとおり、最大の違いは「戸籍束の代わりとして単独で使えるかどうか」です。相続関係説明図は戸籍束と一緒に提出する補助書類であり、戸籍束の代替にはなりません。一方、法定相続情報一覧図は法務局が戸籍束をチェックした上で交付する認証文付きの書類なので、戸籍束の代わりに1枚で使えます。

どちらを使うべき?判断基準

「結局どちらを使えばいいの?」という疑問は、相続手続きの件数と時間的余裕で判断できます。

なお、両方作成しても問題はありません。法定相続情報一覧図を相続登記の申請と同時に申出する場合は、相続関係説明図を一緒に出すケースも実務では多くあります。

相続関係説明図の書き方【5ステップ・記載例付】

相続関係説明図の書き方を5ステップに分けてご案内します。ExcelやWordで作成する想定で説明しますが、手書きでも問題ありません(家族構成がシンプルなケースは短時間で骨格が作れますが、戸籍の解釈や続柄の確定で迷う段階に入ったら、収集した戸籍一式を持って司法書士の無料相談で確認することをおすすめします)。

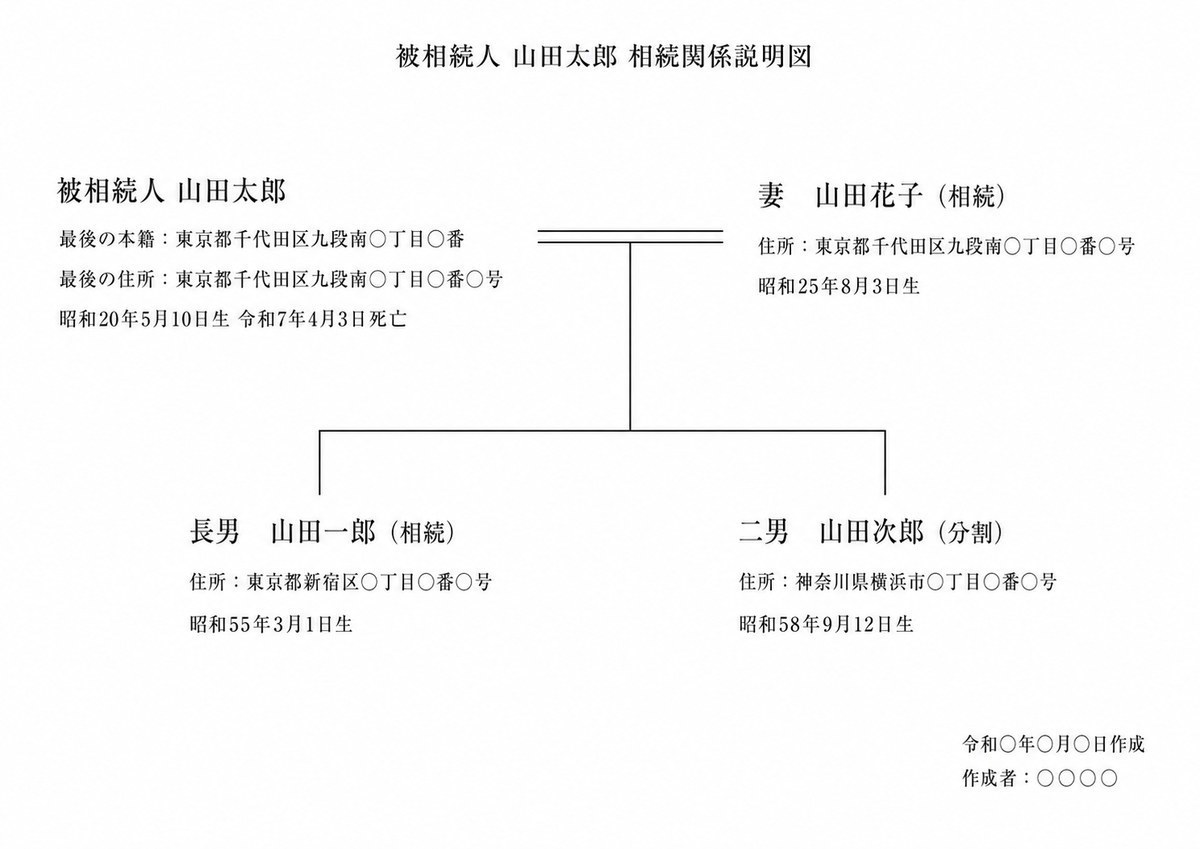

用紙の最上段中央に、「被相続人 〇〇〇〇 相続関係説明図」と記載します。被相続人の氏名を入れることで、誰の相続を整理した図かが一目で分かります。

記載例:「被相続人 山田太郎 相続関係説明図」

タイトル直下の中央に、被相続人を特定するための情報を記載します。法務局や金融機関の担当者が戸籍と照合しやすいように、戸籍記載どおりの表記で書きましょう。

記載項目:

- 氏名(戸籍記載どおり。旧字体・難読漢字も忠実に)

- 最後の本籍(除籍謄本に記載された本籍地)

- 最後の住所(住民票の除票または戸籍の附票に記載された住所)

- 生年月日

- 死亡年月日

被相続人の下に、相続人全員の情報を続柄ごとに記載します。配偶者は被相続人の横(または下)に、子は被相続人の下に並べて配置するのが一般的です。

各相続人について記載する項目:

- 氏名(戸籍記載どおり)

- 住所(住民票記載どおり)

- 生年月日

- 被相続人との続柄(妻・夫・長男・長女・養子・代襲相続人など)

すでに死亡している相続人がいる場合は、死亡年月日も記載します。氏名の脇に「亡」と注記することもあります。

図形(線)で関係を視覚化します。法令で定まったルールではありませんが、登記実務で広く用いられている慣例的な記号があるので、戸籍と照合した実務担当者が一目で関係を把握できるよう、これに沿って表記するのが安全です。

- 配偶者との関係=二重線(=または║)

- 親子関係=一本線(│または─)

- 離婚=一本線(│または─)

- 養親子関係=一本線(実子と同じ扱い・必要に応じて「養子」と注記)

- 代襲相続=既に死亡した相続人の下に代襲者を線でつなぐ

兄弟姉妹は出生順に左から右(または上から下)へ並べるのが一般的です。

用紙の下部または相続人の脇に、遺産分割協議で誰がどの不動産を相続するかを示します。一般的な書き方:

- 相続する人の氏名の横に「相続」と記載

- 相続しない人の氏名の横に「分割」または「遺産分割」と記載(遺産分割協議によりこの不動産を相続しないことになった旨)

最後に用紙の右下に作成日と作成者氏名を記載します。作成者は相続人代表または代理人(司法書士など)の名前を書きます。押印は不要です(相続関係説明図には押印義務がないため)。

※凡例:配偶者との関係は二重線、親子関係は一本線で表します。「相続」=この不動産を取得する人/「分割」=遺産分割協議によりこの不動産を取得しない人。実際の作成時は、Excel・Wordの罫線機能や図形ツールを使って清書しましょう。

ケース別の書き方と記載例(6パターン)

家族構成や相続関係はご家庭ごとに異なります。ここでは実務で頻出する6つのパターンについて、相続関係説明図の書き方のポイントをご案内します。

被相続人の配偶者と子が法定相続人になる、最も標準的なパターンです。

書き方のポイント:

- 被相続人の横(または下)に配偶者を配置し、二重線でつなぐ

- 被相続人と配偶者の間(または下)に子を出生順に並べる

- 子それぞれに氏名・住所・生年月日・続柄(長男/長女など)を記載

- 遺産を相続する人の氏名脇に「相続」、それ以外に「分割」と注記

法定相続分は配偶者1/2、子全員で1/2を均等分割が原則ですが、遺産分割協議で自由に変更できます。

被相続人より先に配偶者が亡くなっており、子だけが相続人になるケースです。

書き方のポイント:

- 被相続人の横に配偶者を記載し、氏名の脇に「亡」と注記

- 配偶者の死亡年月日も記載(戸籍と照合しやすくするため)

- 子を被相続人の下に並べて、各人に「相続」「分割」を注記

配偶者が既に死亡している場合、その配偶者の相続関係(配偶者の相続人)は今回の相続には関係しないため、配偶者の相続人の情報は記載しません。

被相続人に子がおらず、両親も既に死亡している場合、兄弟姉妹が相続人になります(民法第889条第1項第2号)。「相続関係説明図 兄弟相続」で検索される方の多くがこのパターンです。

書き方のポイント:

- 被相続人の父母を上に記載し、両親に「亡」と注記(死亡年月日も)

- 父母の下に被相続人と兄弟姉妹を並列で配置

- 兄弟姉妹は出生順に左から右(または上から下)へ

兄弟姉妹相続では、被相続人の親世代の戸籍まで遡って収集する必要があるため、戸籍収集の範囲が広くなります。

本来の相続人(子・兄弟姉妹)が被相続人より先に死亡している場合、その人の子(被相続人から見れば孫・甥姪)が代わって相続します。これを代襲相続といいます(民法第887条第2項、第889条第2項)。

書き方のポイント:

- 先に死亡した相続人(被代襲者)の氏名の脇に「亡」と注記+死亡年月日

- 被代襲者の下に代襲者(孫・甥姪)を線でつないで配置

- 代襲者の続柄は「代襲相続人」または「孫(代襲)」「甥(代襲)」と注記

- 代襲者が複数いる場合は、被代襲者の法定相続分を代襲者の人数で按分

子の代襲は孫・ひ孫…と無限に下るのに対し、兄弟姉妹の代襲は1代限り(甥姪まで)でストップします(民法第889条第2項括弧書き)。代襲の階層を正しく描くことが補正回避のポイントです。

被相続人の死亡後、相続登記をしないまま相続人の1人がさらに亡くなった場合、その相続人の地位が次世代に引き継がれます。これを数次相続といいます(代襲相続とは別概念)。

書き方のポイント:

- 一次相続の被相続人を最上段に配置し、二次相続の被相続人(一次相続の相続人)も別の場所に明示

- 二次相続の被相続人の氏名脇に「亡」+死亡年月日(被相続人より後に死亡)

- 二次相続の被相続人の下に、その人の相続人を記載

代襲相続との違いは「死亡の順序」です。被相続人より先に相続人が亡くなっていれば代襲相続、被相続人の後に相続人が亡くなれば数次相続になります。

被相続人に離婚歴があり前妻・前夫との間に子がいる場合、その子は現配偶者の子と同じ相続権を持ちます。再婚相手に連れ子がいる場合は、養子縁組をしているかで扱いが変わります。

書き方のポイント:

- 前妻(前夫)を被相続人の横に記載し、一本線

- 前妻(前夫)との間の子は被相続人の下に通常通り記載(「相続」「分割」も付与)

- 現配偶者を被相続人の横に二重線で記載(前配偶者と並列ではなく、別ブロック)

- 連れ子で養子縁組している子は「養子」と注記(実子と同じ相続権)

- 連れ子で養子縁組していない子は、被相続人と法律上の親子関係がないため相続人ではなく、原則として図に記載しません(連れ子と被相続人が長年同居していて登記官が家族関係を取り違える懸念がある場合などに限り、参考情報として「(相続権なし)」と明記して記載することはあります)

離婚した元配偶者は被相続人の相続人にはなりません。図上に残すのは離婚の事実を示すための便宜であり、相続関係そのものには影響しません。一方、離婚しても前配偶者との間に生まれた子は被相続人の実子のままなので、現配偶者の子と同順位・同相続分の相続権を持ち続けます。

必要書類と作成準備

相続関係説明図の作成自体は紙とペン(またはExcel/Word)があればできますが、内容を正確に書くためには、被相続人と相続人の戸籍謄本を一通り集めておく必要があります。

戸籍謄本の収集範囲

相続関係説明図を作成するために必要な戸籍は、次のとおりです。

- 被相続人の出生から死亡までの戸籍謄本一式(除籍謄本・改製原戸籍を含む):相続人を漏れなく特定するために必要

- 相続人全員の現在戸籍:相続人が現存していることを証明するため

- 被相続人の住民票の除票または戸籍の附票:最後の住所を確認するため

- 相続人全員の住民票:住所を確認するため

兄弟姉妹相続・代襲相続の場合は、さらに被相続人の両親の出生から死亡までの戸籍や、代襲される人の戸籍も追加で必要になります。戸籍収集の詳しい手順は相続のための戸籍謄本の取り方で解説しています。

広域交付制度を活用した戸籍収集の効率化(2024年3月施行)

2024年3月1日から始まった戸籍謄本等の広域交付制度により、本籍地以外の市区町村窓口でも一定の戸籍を取得できるようになりました。被相続人の本籍が遠方にある場合や、過去に転籍を繰り返している場合でも、お住まいの最寄りの市区町村役場の窓口で請求できる範囲が広がり、戸籍収集の労力が下がっています。ただし、郵送請求や代理人による請求は対象外で、請求できる戸籍の範囲も本人・配偶者・直系尊属/直系卑属に限定されます。また、コンピュータ化されていない古い戸籍(紙の改製原戸籍など)は対象外になることがあり、兄弟姉妹相続や古い戸籍が絡む案件では、従来どおり本籍地への請求が必要になることがあります。

作成にあたって用意するもの

- パソコン(Excel・Word・Googleスプレッドシート等のソフト)

- プリンター(A4サイズで印刷)

- 収集した戸籍類(記載項目の確認・転記用)

手書きで作成しても構いませんが、訂正・追記・複数通の作成を考えるとExcelやWordの方が圧倒的に効率的です。法務局の認証を受けるわけではないので、用紙のサイズ・印刷方向(縦/横)も自由に決められます。

法務局の補正指示を防ぐ実務ポイント

相続関係説明図は、書き方の自由度が高い分、相続実務の経験が少ない方が作成すると法務局から補正(訂正・追加提出)の指示を受けることがあります。当センターで年間2,000件超のご相談に対応してきた実務経験から、補正を受けやすいポイントと回避策をご案内します。

続柄表記の正確性

続柄は戸籍記載の表現と完全に一致させる必要があります。よくある補正ポイント:

- 養子:戸籍上「養子」と記載されている場合は、相続関係説明図にも必ず「養子」と注記

- 嫡出子・非嫡出子:戸籍上の表現と一致させる(現在は嫡出子も非嫡出子も法定相続分は同等)

- 代襲相続人:「孫」「甥」「姪」だけでなく、必ず「代襲相続人」または「(代襲)」と明記

戸籍記載との完全一致が必要な項目

次の項目は戸籍記載と一字一句一致させる必要があります。記憶や名刺等から書き写すと誤りが入りやすいので、必ず戸籍を見ながら転記してください。

- 氏名の漢字(旧字体「髙」「邊」「條」など。新字体への置換は不可)

- 本籍地(「番地」「番」「号」の表記まで戸籍どおり)

- 住所(住民票記載と完全一致)

- 生年月日・死亡年月日(和暦/西暦どちらでも可だが、書式は統一)

「相続を証する書面」としての要件(不動産登記規則第55条)

相続登記の添付書類について原本還付を受けるための法的根拠は、不動産登記規則第55条です。同条第1項では「登記の申請書に添付した書面…の原本の還付を請求することができる」と定められています。実務上、戸籍類の原本還付には次の2通りの運用があります。

- ① 戸籍類のコピーを添付して原本還付を受ける方法:戸籍謄本・除籍謄本・改製原戸籍の各葉に「原本に相違ない」旨を記載し、申請人または代理人が記名押印したコピーを提出する。

- ② 相続関係説明図を提出して原本還付を受ける方法:戸籍束のコピー作成・契印・押印を省略でき、相続関係説明図1枚で代用できる(相続関係説明図への押印は不要)。

これが実務で相続関係説明図を作成する最大の理由です。戸籍束を1組コピーするには手間と時間がかかり、各葉への押印も負担が大きいため、相続関係説明図1枚でこれを代用できる②の方式が広く採用されています。

押印は不要・印鑑証明書も不要

相続関係説明図は押印を要求されません。作成者の署名(手書き)または氏名の印字だけで構いません。印鑑証明書の添付も不要です。これは遺産分割協議書とは異なる点なので注意してください(遺産分割協議書には相続人全員の実印押印+印鑑証明書の添付が必要です)。

無料テンプレート・ひな形ダウンロード

相続関係説明図はゼロから作るより、既存のテンプレート(ひな形)を活用するのが効率的です。無料で利用できる主なテンプレートをご案内します。

法務局公式の様式(Excel)を流用する方法

法務省民事局のサイトには、法定相続情報一覧図の様式・記載例がExcel形式で公開されており、配偶者と子・兄弟姉妹・代襲・数次など主要なケース別に複数パターンが用意されています。これは法定相続情報一覧図のための様式ですが、相続関係説明図の土台として参考にできます。ただし、相続登記で使う相続関係説明図に流用する場合は、タイトルを「被相続人 〇〇 相続関係説明図」に変更するだけでなく、登記申請の内容に合わせて、相続する人/遺産分割により取得しない人の表示、死亡年月日、代襲・数次相続の関係を補記する必要があります。自分のケースに最も近い様式を選んでダウンロードし、そのうえで相続関係に合わせた追記・修正をしてください。

取得先:法務局公式:主な法定相続情報一覧図の様式及び記載例(外部サイト)

提出後の流れと活用場面

法務局(相続登記)における原本還付手続き

相続登記の申請書とともに相続関係説明図を提出すると、戸籍謄本一式の原本が登記完了後に還付されます。手順は次のとおりです。

- 登記申請書に「原本還付の請求」の記載を入れる

- 添付書類のうち、原本還付を受けたい戸籍類のコピー(または相続関係説明図)に「原本と相違ない」旨と作成者署名を記載

- 申請書・戸籍束(原本)・相続関係説明図(または戸籍コピー)を法務局に提出

- 登記完了通知(通常1〜2週間後)と同時に、戸籍類の原本が還付される

還付された戸籍類は、銀行口座の解約・株式の名義変更・自動車の名義変更・税務署への申告など、その後の相続手続きで繰り返し使えます。戸籍の交付手数料は現在戸籍が1通450円・除籍謄本/改製原戸籍が1通750円で、出生から死亡までの戸籍束1組をまとめて取得すると数千〜1万円程度かかるケースは珍しくありません。原本還付ができるかどうかで、後続手続の実費負担と取得し直しの手間が大きく変わるため、相続登記を申請する際にまず判断するポイントです。

金融機関(預貯金解約・名義変更)での利用

銀行・信用金庫・ゆうちょ銀行などで被相続人の預貯金を解約・名義変更する際にも、相続関係説明図の提出を求められることがあります(必須ではない金融機関もあります)。複数の金融機関を回る場合は、最初に法定相続情報一覧図を取得しておくほうが効率的なケースも多いです。

税務署(相続税申告)での活用

相続税申告では、被相続人の全ての相続人を明らかにする戸籍謄本、または図形式の法定相続情報一覧図の写しなどが添付書類として扱われます。自作の相続関係説明図は、家族関係を整理する補助資料にはなりますが、税務署への提出書類として戸籍束や法定相続情報一覧図の代わりになるとは限りません。相続税申告を予定している場合は、税理士または所轄税務署に必要書類をご確認ください。

よくある質問(FAQ)

相続関係説明図の作成を司法書士に依頼する場合

相続関係説明図は、家族構成がシンプルなケースであれば自分で作成することも十分可能です。ただし、次のようなケースでは司法書士などの専門家に依頼するメリットが大きくなります。

- 兄弟相続・代襲相続・数次相続など相続関係が複雑なケース

- 離婚再婚・養子縁組が絡むケース

- 被相続人の出生・死亡で本籍が複数転籍しており戸籍収集が大変なケース

- 相続登記の義務化期限(令和9年3月31日)が迫っており、自分で作成する時間が取れないケース

- 相続不動産が複数の市区町村にまたがるケース

当センターは年間2,000件超のご相談を全国から受けている司法書士法人です。相続登記をご依頼いただいた場合、相続関係説明図の作成は登記業務に必要な一連の書類作成として、戸籍収集から登記申請書の作成・提出、登記完了後の権利証受領までを一括でサポートします(相続関係説明図の作成費用は登記報酬に含まれており、追加料金はいただきません)。書類作成のみの外注ではなく、名義変更手続き全体をプロにお任せいただくことで、戸籍収集の漏れや法務局からの補正指示を確実に回避できます。

まとめ

相続関係説明図は、相続登記をはじめとする相続実務で頻繁に使われる書類です。5ステップ(タイトル→被相続人→相続人→関係線→作成日と遺産分割結果)で骨格を作り、法務局公式のExcel様式を流用すれば、家族構成がシンプルなケースなら短時間で作成できます。一方、兄弟相続・代襲相続・数次相続・離婚再婚など相続関係が複雑になるケースでは、続柄表記や戸籍との一致が補正の落とし穴になりやすいため、戸籍の解釈や続柄の確定で迷う段階に入ったら、無理に自己流で作らず、収集した戸籍一式を持って司法書士の無料相談で確認することをおすすめします。

また、相続関係説明図と法定相続情報一覧図は性質・効力が異なる別の書類です。相続登記だけなら相続関係説明図、複数の金融機関や税務署も回るなら法定相続情報一覧図と使い分けると効率的です。

2024年4月1日から相続登記が義務化されました。施行日前に発生した相続で未登記の不動産も対象となり、原則として令和9年(2027年)3月31日までに申請する必要があります。ただし、不動産を相続で取得したことを知った日が令和6年(2024年)4月1日以降の場合は、その日から3年以内が期限になります。期限間際になると戸籍収集の遅延や遺産分割協議の未了が重なって駆け込みが急増するため、早めの着手をおすすめします。

相続登記でお困りの方へ

当センター(司法書士法人 不動産名義変更手続センター)は、年間2,000件超のご相談を全国から受けている司法書士法人です。相続関係説明図の作成は司法書士の業務範囲内であり、相続登記をご依頼いただいた場合は別途料金なしで対応します。

戸籍収集が大変、相続関係が複雑、期限が迫っている、自分で作成するのが不安——そういった方は、まずは初回相談(無料)でお気軽にご相談ください。お電話・LINE・Webフォームのいずれでも受け付けています。

相続登記でお困りの方へ

相続による不動産名義変更(相続登記)の手続きに不安のある方は、以下のリンクをクリックしてください。

司法書士への無料相談はこちら

不動産の名義変更や、相続登記、生前贈与、離婚(財産分与)、売買等に関する手続きについて、ご不明な点やご相談などございましたら、電話・相談フォーム・LINE等よりお気軽にお問合せください。

司法書士法人 不動産名義変更手続センター

【全国対応】【年間2000件を超える相談実績】【相談無料】

書類収集から申請まで面倒な作業はワンストップで全てお任せください!明確でシンプルな料金体系でお客さまをサポートいたします。

LINE相談は上記画像をクリック

※お電話でのお問い合わせの場合、簡単な料金説明や手続きのご案内は、事務所スタッフが応対する場合があります。司法書士へ直接ご相談をご希望の場合は、その旨お伝えください。

当センターではプロサッカークラブ『モンテディオ山形』を応援しています!