相続登記の義務化|罰則10万円・過料はいくら?

相続登記の義務化|罰則・過料の要点

● 義務化日:令和6年(2024年)4月1日から相続登記が義務化されました。過去の相続も対象で、令和9年(2027年)3月31日までの猶予期間があります。

● 罰則の内容:正当な理由なく3年以内に申請しないと、不動産登記法第164条第1項により10万円以下の過料が科される可能性があります(行政上の制裁/刑事罰ではありません)。

● 「過料」と「罰金」の違い:過料は行政上の制裁で前科にはなりません。罰金は刑事罰で前科がつきます。本ページの「10万円以下」は過料であり罰金ではありません。

● 過料の回数:同じ不動産について毎年自動的に過料が発生する制度ではありません。ただし、複数の不動産・複数の相続・遺産分割後の追加義務など義務の単位が別になる場合には、別の過料事件として扱われる可能性があります。

● 免除されるケース:相続人が極めて多数・遺産範囲が裁判で争われている・重病等の身体疾患・DV避難者・経済的困窮など「正当な理由」が認められれば過料は科されません(法務省民事局長通達 令和5年9月12日付け民二第927号)。

令和6年4月1日から相続登記が義務化され、正当な理由なく3年以内に申請しないと10万円以下の過料を科される可能性があります。本ページでは、相続登記の義務化に伴う罰則・過料制度の全体像、過料が科されるまでの流れ、過料が免除される「正当な理由」、過去の相続の扱い、相続放棄や遺産分割協議中の取扱いなど、相続登記を放置するとどうなるのかを、不動産名義変更を年間2,000件超扱う司法書士法人が法務省通達に基づき正確に解説します。

目次

1. 相続登記義務化の罰則・過料とは?10万円以下の過料

令和6年(2024年)4月1日に施行された改正不動産登記法により、相続登記の申請が義務となりました。これに伴い、正当な理由なく義務を怠った場合には、不動産登記法第164条第1項に基づき10万円以下の過料が科される可能性があります。

「義務化されたら必ず10万円取られる」と誤解されている方が多いのですが、実際にはすぐに過料が発生するわけではなく、法務局からの催告(書面通知)を経て、正当な理由がないまま申請しなかった場合に限られます。本章ではまず、過料という制裁の法的性質と、よく混同される「罰金」との違いを整理します。

1-1. 「過料」とは何か(行政上の制裁・刑事罰ではない)

過料(かりょう)とは、行政上の義務違反に対する金銭的な制裁のことです。刑事罰ではないため、前科にはなりません。違反者の戸籍や住民票に記録されることもなく、公的資格の制限なども原則として伴いません。

ただし、過料は裁判所が決定する正式な手続きを経て科されるものであり、決定が出れば原則として支払義務が生じます。支払わなかった場合は、裁判所による財産差押え等の強制執行の対象になり得ます。

1-2. 「罰金」と「過料」の違い

相続登記関連の検索では「相続登記 罰金」というキーワードでこのページに来られる方が多いのですが、不動産登記法第164条が定めるのは「過料」であって「罰金」ではありません。両者は名前が似ていますが、法律上の性質はまったく異なります。

つまり、相続登記義務違反で科される10万円以下の過料は刑事罰ではなく前科もつきませんが、金銭的負担と裁判所手続きの煩雑さがあるため、できるだけ期限内の申請が望まれます。

1-3. 義務化はいつから?(令和6年〔2024年〕4月1日施行)

相続登記の申請義務化は、改正不動産登記法が令和6年(2024年)4月1日に施行されたことで始まりました。これ以降に発生した相続(被相続人が亡くなった日)はもちろん、施行日より前に発生した過去の相続も義務化の対象になっている点に注意が必要です(経過措置については後述)。

義務化の背景には、相続登記が長年放置されることで生じる「所有者不明土地問題」があります。法務省は、所有者不明土地が九州の大きさに匹敵するともいわれると紹介しており、公共事業や民間取引の支障となってきました。相続登記の未了がその主な発生原因とされており、登記情報を最新化して所有者を明らかにすることが、義務化の立法目的です。

2. 相続登記をしないとどうなる?4大リスク

相続登記を放置することのリスクは、過料だけではありません。義務化以前から、相続登記を長年放置することで様々な実害が生じてきました。ここでは「相続登記しないとどうなる?」という疑問にお答えするため、4つの主要リスクを整理します。

2-1. リスク①:10万円以下の過料(最大の新リスク)

令和6年4月1日以降、正当な理由なく相続登記を申請しなければ、10万円以下の過料を科される可能性が生じました。同じ不動産について毎年自動的に過料が発生する制度ではありませんが、複数の不動産を相続している場合は別の事件として扱われる可能性があります(後述)。

2-2. リスク②:不動産の売却・融資の決済が進まない

相続登記をしないままだと、登記簿上の所有者は亡くなった被相続人のままです。相続人が権利を持っていること自体は否定されませんが、実務上は、買主への所有権移転登記や、金融機関の抵当権設定が行えないため、売買の決済や住宅ローン融資の段階で手続きが止まります。賃貸や管理の場面でも相続人であることや権限の確認を求められる場面が増え、実務上の負担が大きくなります。

2-3. リスク③:共有持分の複雑化(数次相続)

相続登記を放置している間に相続人の誰かが亡くなると、その相続人の権利は次世代へと連鎖的に承継されていきます。これを数次相続(二次相続・三次相続)と呼びます。世代を重ねるほど相続人の数は雪だるま式に増え、最終的に相続人が数十人、ときには100人を超えるケースもあります。

このような状態になると、遺産分割協議をするにも全員の同意を集めることが事実上不可能となり、不動産の処分自体ができなくなる「塩漬け」状態に陥ります。実際、東日本大震災の復興事業では、相続登記放置による所有者特定の困難さが大きな足かせとなりました。

2-4. リスク④:固定資産税・管理責任は相続人にのしかかる

登記をしなくても、不動産の固定資産税は相続人(共有者全員)の連帯債務として課税され続けます。誰か一人が代表で支払い続けるケースが多く、立替金の精算で親族間トラブルの火種になります。さらに、建物の老朽化・倒壊リスクや、空き家対策特別措置法に基づき市区町村から「特定空家」または「管理不全空家」として勧告を受けた場合、敷地の住宅用地特例が解除され、土地の固定資産税負担が実質的に最大6倍まで跳ね上がるリスクがあります。

⚠️ 「3年経過=即過料」ではない

多くの方が誤解されますが、義務化後3年が経過したからといって、自動的に過料が科されるわけではありません。法務局から書面で催告が来て、それでも応じない場合に裁判所への通知が行われ、最終的に過料の決定が出る、という流れです。詳しくは次章で解説します。

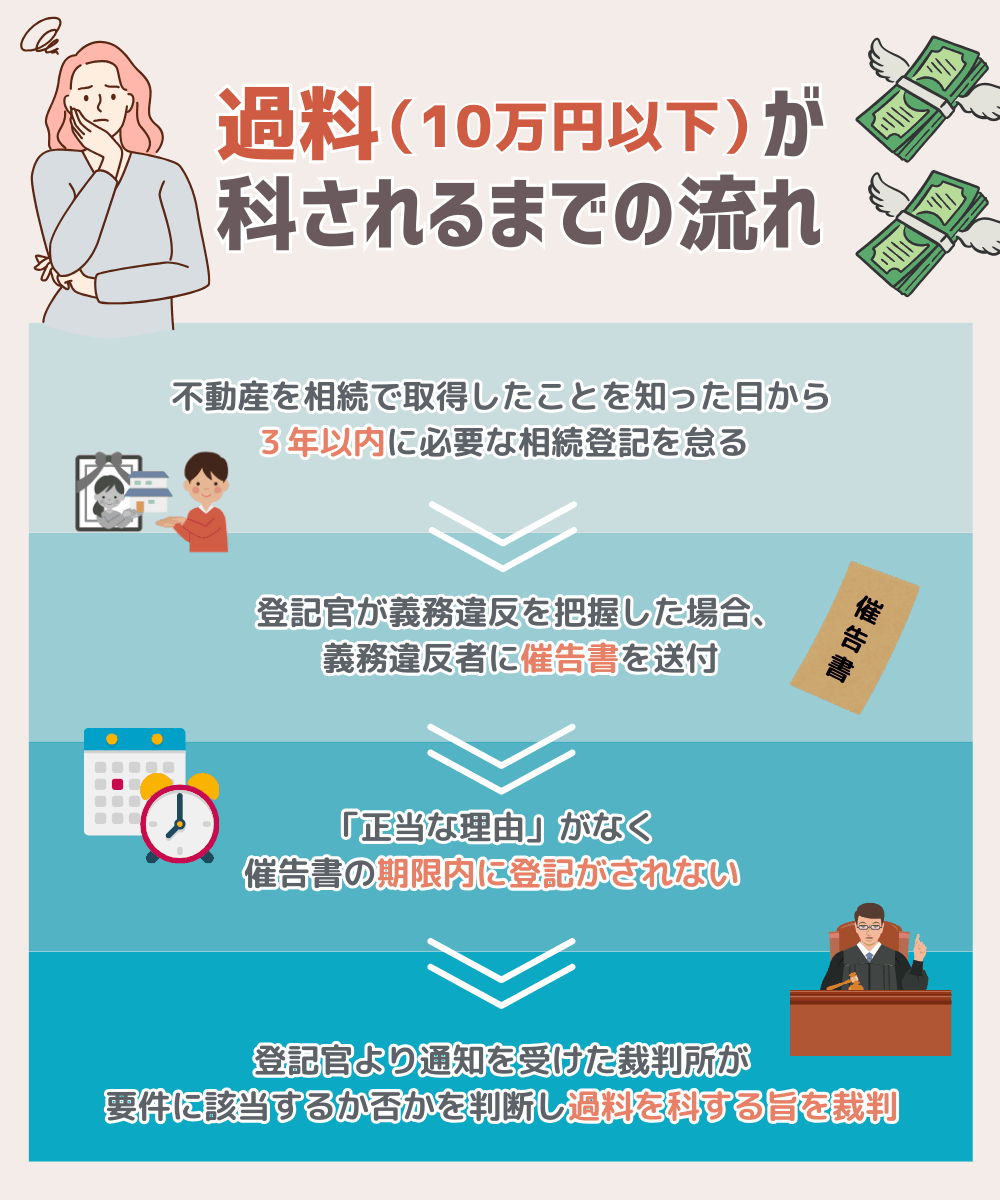

3. 罰則・過料が科されるまでの流れ【5ステップ】

「3年を過ぎたらすぐに10万円取られるのか?」というご質問をよく頂きますが、実際の過料制度は5つの段階を経て運用されます。途中で正当な理由を申し出れば過料は科されませんし、催告に応じて相続登記または相続人申告登記を行えばその時点で問題は解消されます。

登記官が義務違反の事実を覚知する(端緒)

法務局の登記官が、他の登記申請の処理の中で「この不動産について相続登記が申請されていない」という事実を知ることが出発点です。

現行の運用で典型的な「端緒」とされているのは、遺言書や遺産分割協議書を添付して一部の不動産だけ相続登記を申請した際、同じ書面に記載されている別の不動産の相続登記漏れが判明するケースです。登記官が積極的に全国の戸籍を調べて違反者を探す運用ではなく、催告の端緒は限定的であると説明されています。

法務局から書面で「申請の催告」がされる

義務違反の事実を覚知した登記官は、義務を負う相続人に対して書面で相続登記の申請を催告します。法務局は住民基本台帳ネットワーク等を用いて義務者の現在の住所を特定し、その現住所宛てに催告書を郵送します。登記簿の住所を書き換えていなくても、法務局側からは現在の住まいを把握される運用です。

この催告書には、催告を受けてから一定期間内に申請または正当な理由の申し出を行うよう求める内容が記載されています。

催告期間内に申請する/正当な理由を申し出る

催告書を受け取った相続人は、期間内に以下のいずれかを行うことで過料を回避できます。

- 相続登記(本登記)を申請する

- 相続人申告登記(不動産登記法第76条の3)を申請する

- 正当な理由がある場合は、その内容を法務局に申し出る

正当な理由が認められれば、その時点で過料事件への通知は行われません。

催告に応じない場合、裁判所へ過料事件として通知

催告期間内に上記のいずれも行わず、かつ正当な理由も認められない場合、登記官は管轄の地方裁判所に過料事件として通知します。これにより裁判所での非訟事件手続きが開始されます。

裁判所が過料の決定を行う(最大10万円)

裁判所は通知された事案について審理し、過料を科すかどうか、また金額を決定します。決定には不服を申し立てる機会(即時抗告)も用意されています。決定が確定すると、10万円以下の範囲で具体的な過料が確定し、納付を求められます。

重要なポイント

過料は登記官の催告を経た上で、正当な理由なく応じなかった場合に限って科される運用です。「義務化後3年が経過しただけで即座に10万円」ではありません。万が一催告書が届いた場合でも、その時点で相続登記または相続人申告登記を行えば、過料は科されないのが原則的な運用です。

4. 過料の対象になる「正当な理由がない場合」とは?

過料は「正当な理由がないのに申請を怠った」場合に科されます(不動産登記法第164条第1項)。では「正当な理由」とは具体的にどのような事情を指すのでしょうか。法務省は令和5年9月12日付け民事局長通達(民二第927号)で、典型的に正当な理由が認められるケースを示しています。

4-1. 法務省通達が示す「正当な理由」5類型

法務省通達が示す代表的な「正当な理由」は以下の5類型です。これに該当する場合、原則として過料は科されません。

なお、上記5類型は例示であり、これに該当しなくても個別の事情によって正当な理由が認められる可能性はあります。具体的な事情の説明と裏付け資料(医師の診断書、係属中の訴訟の証明など)の準備が重要です。

4-2. 正当な理由が認められやすいケース

実務上、以下のようなケースは正当な理由が認められやすい傾向があります。

- 相続人の中に行方不明者がおり、不在者財産管理人選任の手続き中である

- 相続人の中に未成年者がおり、特別代理人選任の手続き中である

- 遺産分割調停が家庭裁判所で係属中である

- 遺言無効確認訴訟が係属中である

- 重度の認知症等で施設入所中の相続人がいる

- 海外居住の相続人がおり、書類の取付けに時間がかかる

4-3. 正当な理由が認められにくいケース

一方、以下のような事情は単独では正当な理由として認められにくいと考えられます。

- 「忙しくて手続きをする時間がない」

- 「司法書士費用がもったいない」

- 「面倒だから後回しにしていた」

- 「相続人同士で連絡を取りたくない」

- 「不動産の価値が低いので登記する意味を感じない」

これらの事情で時間が経過してしまった場合でも、催告書が届いた時点で相続人申告登記(後述)を行えば、過料を回避できる可能性が高い点を覚えておくとよいでしょう。

5. 義務の対象範囲【期限・過去の相続・対象登記】

義務化の対象範囲を「期限」「過去の相続」「対象となる登記」の3つの軸から整理します。

5-1. 期限:相続を知った日から3年以内

不動産登記法第76条の2第1項は、相続によって不動産の所有権を取得した者に対し、自己のために相続の開始があったことを知り、かつその所有権の取得を知った日から3年以内に、相続登記を申請する義務を課しています。

起算点は「死亡した日」ではなく「相続および所有権の取得を知った日」です。たとえば、被相続人が亡くなったことを当初知らなかった相続人が、後日それを知った場合、その「知った日」から3年がカウントされます。

「3年以内」のカウント例

父が令和6年6月1日に亡くなり、相続人が同日に死亡を知って父の自宅不動産を相続することを認識した場合、令和9年6月1日までに相続登記を申請する必要があります。遺産分割協議が長引いた場合は、後述する相続人申告登記で暫定的に義務を果たす方法もあります。

5-2. 過去の相続も対象(令和9年3月31日まで猶予)

義務化のもう1つの重要なポイントは、令和6年4月1日より前に発生した相続も対象になっている点です。改正法附則第5条第6項により、施行日(令和6年4月1日)より前に相続が開始していた場合でも、相続登記をしていない不動産があれば義務の対象となります。

具体的な期限は次の2パターンに分かれます。施行日(令和6年4月1日)より前にすでに相続および所有権の取得を知っていた場合は、令和9年(2027年)3月31日が申請期限となります。これに対し、施行日以降に相続を知った場合は、その「知った日」から3年以内が期限です(必ずしも令和9年3月末ではありません)。

⚠️ 「古い相続」は令和9年3月31日が期限

祖父・曽祖父の代から相続登記をしていない不動産がある場合で、相続および所有権の取得を令和6年4月1日より前から知っていた場合は、令和9年(2027年)3月31日までに相続登記または相続人申告登記を完了させないと、過料の対象になり得ます。古い相続ほど相続人の数が増えて手続きに時間がかかるため、早めの着手をお勧めします。

5-3. 義務の対象は「不動産の所有権登記」

義務化の対象となるのは、相続や相続人への遺贈により不動産の所有権を取得した場合の所有権移転登記です。土地・建物(マンションの専有部分を含む)について、被相続人の単独所有・共有持分のいずれを取得した場合も対象となります。

一方、地上権・賃借権・抵当権など所有権以外の権利の登記、抵当権の抹消登記は、不動産登記法第76条の2が定める相続登記義務化の対象ではありません。なお、改正法は所有権の登記についていくつかの追加義務(法定相続分による登記がされた後に遺産分割があった場合:第76条の2第2項/相続人申告登記後に遺産分割があった場合:第76条の3第4項)も定めていますが、いずれも所有権の登記に関する義務であり、所有権以外の権利は対象になっていません。

6. 過料は一回だけ?毎年発生する?

「過料は1回限り?それとも毎年発生するのか?」というご質問もよく頂きます。結論から言えば、同じ不動産について毎年自動的に過料が発生する制度ではありません。一方で、過料は1つの義務違反ごとに判断されるため、義務の単位が別になる場合(複数の不動産・複数の相続・遺産分割後の追加義務など)には、別の過料事件として扱われる可能性があります。

6-1. 同じ不動産について毎年発生するものではない

過料は「申請義務違反」という1つの事実に対して科される制裁です。同じ相続・同じ不動産について義務違反の状態が継続していても、過料が毎年自動的に追加されていくような制度設計ではありません。法務省の説明でも「10万円以下の過料」「催告後に正当な理由なく申請しない場合に裁判所通知」とされているにとどまり、毎年加算する運用は示されていません。

6-2. 複数の不動産・複数の相続では別事件として扱われる可能性

ただし、相続によって取得した不動産が複数あり、そのいずれについても申請義務を怠っている場合、それぞれの不動産・相続について別々の過料事件として扱われる可能性があります。たとえば、被相続人が東京・千葉・神奈川の3か所に不動産を持っていたケースで、3か所すべてについて登記を放置した場合、最悪のケースでは3事件分の過料リスクが発生し得ます。

また、被相続人が複数で(例:父の相続も母の相続も未了)、それぞれについて義務を怠っている場合も、相続ごとに別事件として処理されることがあり得ます。さらに、相続人申告登記をした後に遺産分割協議が成立した場合は、その成立日から3年以内に本登記をする追加義務が別途発生する点にも注意が必要です(後述)。

6-3. 過料を払えば登記しなくてよい、ではない

誤解されやすいポイントですが、過料を支払えば相続登記をしなくてよくなる、というわけではありません。過料は義務違反に対する制裁であり、義務そのものを免除する性質のものではないからです。過料が確定しても、引き続き相続登記の申請義務は残ります。義務違反の単位が別になる場合(複数物件・遺産分割後の追加義務など)には、改めて催告・過料の対象となる場面もあり得ます。

相続登記の義務化でお悩みではありませんか?

「催告書が届いた」「過去の相続をどう整理すべきか分からない」「相続人申告登記と本登記のどちらにすべきか迷っている」など、相続登記義務化に関するご相談を、年間2,000件超の相談実績を持つ司法書士法人がお受けしています。初回のご相談は無料で、ご事情を伺ったうえで一般的な手続きの流れと費用の目安をご案内します。

7. 罰則・過料を回避する3つの方法

義務化された相続登記の罰則・過料を回避するには、大きく分けて3つの選択肢があります。状況に応じて最適な方法を選びましょう。

7-1. 選択肢①:通常の相続登記(本登記)を申請する

最もシンプルかつ確実な方法が、相続登記(本登記)を期限内に申請することです。遺言書または遺産分割協議書に基づき、不動産を取得する相続人の名義に変更する登記です。一度完了すれば、その不動産については将来にわたって義務を果たしたことになります。

必要な書類は概ね以下の通りです(ケースによって追加・省略あり)。

- 被相続人の出生から死亡までの戸籍(除籍・改製原戸籍を含む)

- 被相続人の住民票の除票または戸籍の附票

- 相続人全員の戸籍謄本

- 遺産分割協議書(または遺言書)

- 相続人全員の印鑑証明書(遺産分割協議書を使う場合)

- 取得する相続人の住民票

- 固定資産評価証明書

登録免許税は原則として固定資産評価額の0.4%です。ただし、相続により土地を取得した方が相続登記をしないまま亡くなった場合の二次相続分や、不動産の価額が100万円以下の土地の相続登記など、令和9年3月31日まで登録免許税が免除される特例が使えるケースがあります。費用面の詳細は、登録免許税の計算ページや名義変更費用ページもご参照ください。

7-2. 選択肢②:相続人申告登記(暫定救済措置)を申請する

遺産分割協議がまとまらない、相続人の連絡が取れない、必要書類の収集に時間がかかっているなど、3年以内に本登記が間に合いそうにない場合の暫定的な救済措置として、令和6年4月1日から新設されたのが相続人申告登記(不動産登記法第76条の3)です。

これは「自分が相続人である」ことを法務局に申し出るだけの簡易な登記で、戸籍謄本など最低限の書類で申請でき、登録免許税も非課税です。相続人申告登記を行えば、その時点でその申告した相続人の義務は履行されたとみなされ、過料の対象から外れます。1人で自分の分だけ申し出ることも、複数の相続人が連名で申し出ることも、委任を受けて他の相続人の分を代理申出することも可能です。

相続人申告登記の特徴

- 暫定的な措置であり、本来の所有権移転登記(本登記)ではない

- 不動産の売却・抵当権設定等を行うには、別途本登記が必要

- 効果は申出の対象となった相続人ごとに生じる(連名申出・代理申出も可)

- 登録免許税が非課税(戸籍取得費用等の実費のみ)

- 遺産分割協議がまとまり次第、本登記を行うことが想定されている

⚠️ 相続人申告登記の落とし穴|遺産分割後は追加で3年以内に本登記が必要

相続人申告登記はあくまで暫定的な「報告」を済ませる手続きです。注意すべきは、その後遺産分割協議が成立した場合、その成立日から改めて3年以内に本登記を申請する追加義務が発生する点(不動産登記法第76条の3第4項)です。「一度申告すれば永久に放置してよい」ものではないため、近い将来に遺産分割の見通しがある場合は、最初から本登記を目指すと二度手間を避けられます。

7-3. 選択肢③:催告書に「正当な理由」を申し出る

既に法務局から催告書が届いてしまった場合でも、すぐにあきらめる必要はありません。前章で説明した「正当な理由」に該当する事情があれば、それを書面で申し出ることで過料を回避できます。

たとえば「遺産分割調停が家庭裁判所で係属中」「相続人の中に行方不明者がいて不在者財産管理人選任を申立てている」「相続人が認知症で成年後見手続き中」などの事情は、裏付け資料(受理票・係属証明・診断書など)と合わせて申し出れば認められる可能性が高いといえます。判断に迷う場合は司法書士など専門家にご相談ください。

8. ケース別の取扱い【相続放棄・遺産分割・所有不明】

相続の状況によって、義務の有無や対応方法は異なります。よくあるご質問パターンを4つご紹介します。

8-1. 相続放棄をしたら登記義務はなくなる?

家庭裁判所で相続放棄の申述が受理されると、その相続人ははじめから相続人ではなかったものとして扱われます(民法第939条)。したがって、相続放棄をした相続人については、不動産の所有権を取得していない以上、相続登記の申請義務もありません。

ただし、相続放棄は自己のために相続の開始があったことを知った時から3か月以内に家庭裁判所に申述する必要があります(民法第915条)。配偶者や子が相続人となる多くのケースでは死亡を知った日が起算点になりますが、先順位相続人の放棄により後順位者が相続人になるケースなどでは、単なる死亡認識日とは起算点がずれることがあります。期間内に判断するためにも、相続発生後はできるだけ早く財産状況を把握することが重要です。

8-2. 遺産分割協議で他の相続人が取得することになった場合

遺産分割協議の結果、自分以外の相続人が不動産を取得することになった場合は、その協議内容に基づいて取得する相続人の名義で相続登記を申請すれば、申請義務は履行されたことになります。協議が成立してから3年以内に登記を申請すれば問題ありません(厳密な起算点は遺産分割成立日となるよう運用されます)。

遺産分割協議が長引きそうな場合は、各相続人が個別に相続人申告登記を行っておくことで、いったん義務違反の状態を解消できます。

8-3. 亡くなった父が不動産を所有しているか分からない場合

被相続人が不動産を所有していたかどうか不明な場合は、まず以下の方法で財産調査を行います。

- 被相続人宛ての固定資産税の納税通知書を確認する

- 市区町村で名寄帳(所有不動産の一覧)を取得する

- 所有していそうな地域の法務局で登記簿を確認する

- 令和8年(2026年)2月2日から所有不動産記録証明制度が始まり、登記簿上の所有者として記録されている不動産を一覧的に確認できるようになりました

所有不動産の存在を相続人が認識した時点から3年がカウントされるため、調査結果として不動産があったと分かった日が起算点になります。

8-4. 既に長期間放置している過去の相続の扱い

祖父母・曽祖父母の代から相続登記をしていない不動産は、現在の相続人にとって「過去の相続」にあたります。これらも前述のとおり義務化の対象で、施行日(令和6年4月1日)より前に相続および所有権の取得を知っていた場合は令和9年(2027年)3月31日までに、施行日以降に知った場合は知った日から3年以内に、相続登記または相続人申告登記を申請する必要があります。

古い相続は相続人の数が膨大になっているケースが多く、戸籍収集だけでも数か月から半年以上かかることがあります。令和9年3月31日まで残された期間は限られているため、できるだけ早期の着手をお勧めします。

9. 相続登記しないとどうなる?よくある誤解

義務化に関しては、SNSや一部の解説記事で不正確な情報が拡散されています。よくある誤解を整理しておきます。

9-1. 誤解①「義務化されたら必ず10万円罰金が取られる」

前述のとおり、まず正確には「罰金」ではなく「過料」です。そして、義務化されたからといって自動的に全員から10万円を徴収する制度ではありません。あくまで「正当な理由なく申請しなかった場合」かつ「催告に応じなかった場合」に限って、裁判所が決定した金額(最大10万円)の過料が科されます。

9-2. 誤解②「3年経ったら即過料」

これも誤りです。3年経過後すぐに過料の決定が出るわけではなく、法務局からの催告→相続人による対応の機会→裁判所への通知→裁判所の決定、というステップを必ず経ます。催告段階で相続人申告登記を行えば、その時点で過料は回避できます。

9-3. 誤解③「相続放棄しないと逃れられない」

相続放棄は被相続人のすべての財産(プラスもマイナスも)を放棄する強い手続きです。不動産の登記義務だけを回避する目的で相続放棄を選ぶのは適切ではありません。本登記または相続人申告登記で義務を履行する方が現実的です。

9-4. 誤解④「相続登記費用がもったいない=正当な理由」

「登録免許税が高い」「司法書士費用がもったいない」といった経済的負担感だけでは、正当な理由としては認められない傾向です。客観的に困窮していると判断できる事情(生活保護受給など)であれば別ですが、一般的な「費用負担が嫌だ」は理由になりません。

9-5. 誤解⑤「過料を払えば登記しなくてよい」

過料を払ったとしても相続登記の申請義務自体は残り続けます。義務を履行しない状態が続けば再度催告される可能性もあり、また売却・担保化など実生活上の不利益も解消されません。早期に本登記または相続人申告登記を済ませることが結局は近道です。

10. よくある質問(FAQ 10問)

11. 相続登記の義務化でお困りの方へ

相続登記の義務化は、過去の相続を放置していたご家庭にとって特に大きな影響があります。「祖父名義のままになっている実家がある」「相続人が10人以上いて誰が連絡係なのか分からない」「催告書が届いたが正当な理由として認められるかわからない」など、お困りごとは多岐にわたります。

11-1. 当センターの強み(年間2,000件超の相談実績)

当センター(司法書士法人 不動産名義変更手続センター)は、不動産名義変更を専門とする司法書士法人として、相続登記・贈与登記・財産分与登記・売買登記を中心に年間2,000件超の相談実績を有しています。義務化施行後は、相続人申告登記や、長期間相続登記がされていない不動産に関する法務局通知への対応についてもご相談が増えており、複雑な数次相続や遠方の不動産も全国対応で進めています。

- 全国対応:北海道から沖縄まで、全国の不動産について対応可能

- 年間2,000件超の相談実績:相続・贈与・財産分与・売買等のご相談に対応

- 明朗な料金体系:相続登記は66,000円から(詳細は費用ページ)

- 遠方相続にも対応:郵送・オンライン中心で来所不要のプランあり

11-2. 料金プラン(相続登記)

相続登記の料金プランは以下の3種類をご用意しています。事案の複雑さに応じてお選びいただけます。

料金には別途、登録免許税(固定資産評価額の0.4%)・戸籍等の実費が必要です。詳細は名義変更費用ページまたは初回無料相談でご確認ください。

初回相談(無料)でご案内できる内容

ご事情を伺ったうえで、一般的な手続きの流れと費用の目安をご案内します。登記簿・戸籍・権利関係を確認したうえでの個別の必要書類の確定や、登記簿の取得・読み解きは、正式にご依頼いただいた後に進めます。

相続登記でお困りの方へ

相続による不動産名義変更(相続登記)の手続きに不安のある方は、以下のリンクをクリックしてください。

司法書士への無料相談はこちら

不動産の名義変更や、相続登記、生前贈与、離婚(財産分与)、売買等に関する手続きについて、ご不明な点やご相談などございましたら、電話・相談フォーム・LINE等よりお気軽にお問合せください。

司法書士法人 不動産名義変更手続センター

【全国対応】【年間2000件を超える相談実績】【相談無料】

書類収集から申請まで面倒な作業はワンストップで全てお任せください!明確でシンプルな料金体系でお客さまをサポートいたします。

LINE相談は上記画像をクリック

※お電話でのお問い合わせの場合、簡単な料金説明や手続きのご案内は、事務所スタッフが応対する場合があります。司法書士へ直接ご相談をご希望の場合は、その旨お伝えください。